報章內容

李澄幸:揀合適收息產品更重要 未必要開私銀戶口

【明報專訊】讀者來信:

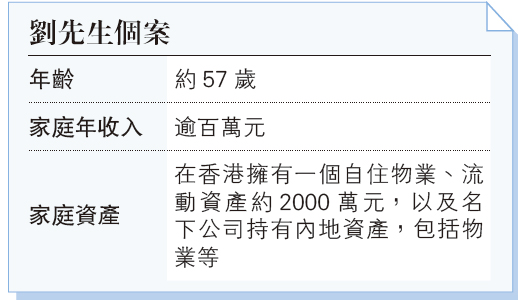

我於內地及香港兩地經營生意,近年生意挑戰也不少,但總算可以保持營運。不過,子女各有志向,無意接手,我持開放態度,過去由他們升學開始,都給他們足夠彈性。近年,都放售了香港收租物業,給錢予他們於外地置業,因此手上也多了一些流動資金。

現時,有人建議我開立私人銀行戶口,因為有專人給意見和管理,有更多投資選擇,又可以較低成本借貸投資,包括借日圓等其他貨幣。

好奇一問,現時做借貸投資賺息差是否仍然有着數?又是否必須開立私行銀行戶口呢?我主要考慮是自己和太太的退休安排。

筆者回覆:

一般來說,私人銀行戶口在投資方面,的確是有其優勢,特別是對於生意人來說。現金流不穩定是很多老闆都面對的一個問題,筆者都曾經營一些和IT相關的業務,每一個項目都是賺錢的,但何時收齊項目的款項則存在變數,而每個月卻有不少的固定支出,包括工資等。現金流不穩對於投資組合的管理是相當不利的,理論上最好的管理是做好資產配置再「Stay invested」,畢竟資本市場的短線升跌難以猜測,如因實際又或心理原因而需要增持現金,變相被迫沽貨,是相當不理想的。所以,較便捷的借貸流程及較低的借貸成本,意義不只是槓桿投資,而是擁有更多的彈性,自然可以更好的穿越不同的經濟周期。

先思考公司業務安排 毋須急投資

現時借貸投資是否仍然有着數?關鍵不只是借貸成本,還要看投資目標,要兩者同時作出審視。由於筆者不知道劉先生所收到的投資建議,故集中討論借貸成本。經歷過去兩年加息後,眾多主流貨幣中,日圓仍是比較低成本借貸的選擇,不過,市場很多收息的選擇也是美元結算的,故此日圓的匯率將對實際投資回報構成影響,假設日圓未來升值,等於清還貸款時「還貴」了,一來一回有否着數,存在不少變數。當然,如果是借日圓,又以日圓結算的收息工具,情况則有不同。所以,建議有意借貸投資的朋友,不應只看借貸利率,也要看貨幣之間的互動關係,主要尋找以日圓計價的收息工具。

至於是否必須開立私人銀行帳戶的問題,借貸成本低這一點,筆者已回應,而針對有專人服務這一點,則不一定。一般來說,私銀的開戶門檻是200萬美元以上,現時多了一些選擇,門檻降低至100萬美元,以上兩者都是「有錢人」,不過現實是私銀的客戶都是「有錢人」,對於剛剛超過門檻不太多的客戶,可否在私銀中獲很大關注,從而得到很好的專人服務,確實因人而異。

如果手上生意已有意逐步退出,轉而關心自己的退休生活,以劉先生擁有的財富,相信只是妥善管理,挑選合適的收息及理財工具更重要,不一定要用到私銀服務,也未必需要槓桿,就算是有意借貸投資,現時許多金融科技平台可支援,門檻更低,可感受一下是否適合自己,所以開立私銀帳戶未必是必須的。筆者建議劉先生,優先思考公司業務的安排,繼而是退休後的生活預算,釐清需求後,自然更清楚該如何配置資產,毋須急於馬上投資。最後,以上只是個人見解,任何有理財規劃需求的家庭,宜根據自身情况,進一步諮詢相關的專業人士。

CFP認可財務策劃師

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)