報章內容

騰訊上季經調整利潤料升三成 聚焦遊戲業務

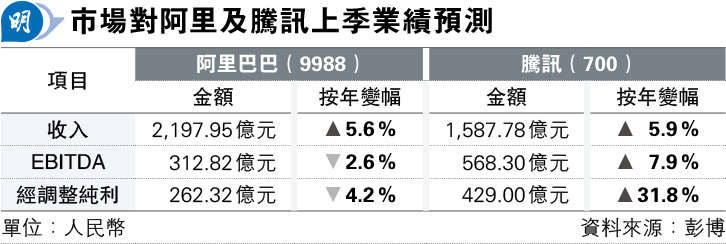

【明報專訊】阿里巴巴(9988)及騰訊(0700)兩大科網股將於周二(14日)公布上季業績,市場對騰訊業績重心仍落在遊戲業務表現,雖然上季表現受壓,但本月即將發布《地下城與勇士:起源》手遊(簡稱《DNF手遊》),有望改善今季表現;而市場關注阿里旗下客戶管理收入(CMR)及淘天集團商品交易總額(GMV)增長將重新加速,惟海外投資將繼續影響成本。

《DNF手遊》本月推 利今季表現

「股王」騰訊的股價,自公布1000億元回購計劃後回勇,市場亦預期上季收入及經調整純利將分別增長5.9%及31.8%,錄1587.78億元及429億元(人民幣,下同)。瑞銀預期,騰訊上季經調整淨利潤將按年升36%至444億元,主要受惠於高毛利收入增長,以及持股公司包括快手(1024)及拼多多(美:PDD)利潤表現強勁。該行預期,國內遊戲收入表現仍疲軟,收入將按年下跌5%;國際遊戲首季收入持平,不過持股的海外遊戲公司Supercell改變策略的效果料於第二季開始反映。

招銀國際認為,騰訊遊戲業務短期仍面臨壓力,預期今年首季收入將按年減少2%,不過在部分遊戲變現改革及《DNF手遊》等新遊戲於第二季推出的帶動下,遊戲收入將於第二季回復正增長。該行認為騰訊估值仍有吸引力,股價主要催化劑包括《DNF手遊》可助遊戲業務復蘇;廣告及金融科技及企業服務毛利率增長勝預期,以及加大股東回報。

花旗料阿里上季CMR升3.5%

至於阿里,摩根大通預期,由於阿里加大投入主要業務包括本地、國際電商及雲業務,故下調2024及2025財年經調整每股盈利分別3%及6%。該行估計,國際電商收入按年升逾四成,惟虧損料擴至逾40億元。

花旗認為,阿里重點投資低價策略吸引消費者需求和購買頻率,相信可推動集團業務成長,加快訂單量及GMV。由於旗下淘寶及天貓業務GMV增長較快的混合變化,亦同時推動CMR重新加速,不過增長均略低於GMV表現,預期上季CMR將按年升3.5%至625億元;收入按年升5.8%至2204億元。

此外,美團(3690)亦將於周四(16日)公布首季業績,據彭博綜合券商預測,市場預期集團首季經調整盈利將按年升9%至60億元;收入亦增長19%至696億元。