報章內容

趣致成功扭虧 上客成本增

【明報專訊】上周五,專注於快速消費品戶外營銷的中國營銷服務商趣致集團(下文簡稱「趣致」)通過上市聆訊,意味有機會開展招股。公司利用線上平台:「趣拿」手機App及微信小程序,以及以自動販賣機為主的線下銷售網絡,向各品牌提供多渠道及一站式營銷服務,簡單來說,便是幫各品牌盡快售出貨品或提高品牌知名度。趣致去年收入急增逾八成,並成功扭虧,但同時又要面對愈趨激烈的市場競爭,面對付費客戶減少、上客成本增加等的不利趨勢,如何控制成本、拓展增值營銷服務,以致提高平均單價都成為未來盈利增長的關鍵。

撰文 旻晞

趣致集團對資本市場應不陌生,事關早於2019年集團便嘗試到A股掛牌,並先後分別委聘申萬宏源及中金作為保薦人,惟最終未能成事,直至去年9月再到香港申請上市,及後申請逾期失效,再至上周正式通過上市聆訊,獨家保薦人是海通國際。

全國設7543台自動販賣機

作為內地快速消費品戶外營銷服務商,趣致透過線上線下渠道為品牌客戶提供營銷服務。在線下,其「利器」便是遍及全國的自動販賣機。截至去年底,趣致於全國22個城市設有7543台自動販賣機,當中98.4%的自動販賣機位於中國一線(京滬廣深,佔45%)及新一線城市(佔53.4%),基本上全部位於辦公樓、長租公寓及商場等複訪率較高的商業物業。結合這個龐大的「沉默銷貨員」隊伍,便是其手機App「趣拿」及微信小程序,以吸引及留住目標消費者,再通過該等平台接收集團最近期的快速消費品營銷活動信息,完成設定的線上任務、下達訂單或支付試用優惠價,然後再到自動販賣機提貨。

往績期間趣致累計服務了472名品牌客戶,主要來自飲料和食品行業。值得留意是,趣致本身不從事物流運送,而是透過第三方配送服務,將貨品由其自營的21間倉庫和第三方經營的一間倉庫,送達全國自動販賣機。此外,自動販賣機本身,亦成為投放廣告的絕佳平台,販賣機上的LCD屏幕顯示、機身外殼等都是展視廣告的理想途徑。去年趣致來自多渠道推廣服務收入達5.9億元,按年增加1.36倍,當中45.2%來自販賣機上的LCD屏幕展示。相關佔比其實已由2022年的67.6%大幅下跌;事關去年其第三方媒體資源採購的收入大幅飈升17倍至2.47億元,成為集團去年收入急速飈升的主因之一。所謂第三方媒體資源採購,意思是替品牌客戶物色合適的社交媒體資源及SMS數據包,後者是按客戶需要發送的SMS信息的數量向其收取固定費用;而前者是去年開展的新業務,根據品牌客戶的具體需求,選擇合適的短視頻平台並制定適當的流量投放方案,以吸引消費者,簡單而言便是趣致作為內容中介。

去年毛利率大跌7.2百分點

往績期間,趣致營銷服務一直為集團主要收入來源,收入比重介乎73%至80%,當中又分為標準化及增值兩種營銷服務,後者加入AI元素,能為品牌客戶提供訂制式營銷服務,按去年數據這業務毛利率高達85.3%,遠高於標準化服務的55%,惟去年增值營銷服務僅佔總收入的11.5%,如何提高有關業務收入比重或成趣致未來增長關鍵。

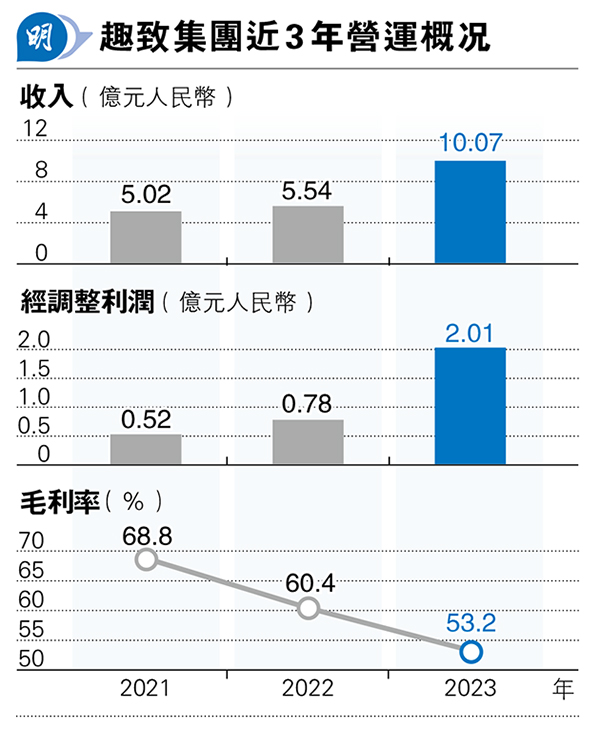

為什麼?如上述趣致去年業績快速從新冠疫情的低潮走出來,收入急增81%,甚至扭虧為盈,錄得1.31億元(人民幣,下同),但毛利率反而大幅削減7.2百分點至53.2%,原因是「成也蕭何敗也蕭何」。上文提及集團去年開展第三方媒體資源採購服務,雖則成果立竿見影令集團收入大增,但由於相關業務涉及較高的銷售成本,即從第三方採購,社交媒體資源及SMS數據包成本不菲,因而拖累集團標準化營銷服務毛利率由2022年的73.8%,大幅下跌至去年的59.4%。

市場極分散 競爭異常激烈

當然趣致可選擇以這種雷同「薄利多銷」的策略快速推升收入規模,但要注意,內地快速消費品營銷市場競爭異常激烈,且增長亦已步入較穩定的成熟期,2019年至2023年內地快速消費品戶外營銷市場規模僅有3%的年複合增長率;估計2023年至2028年亦大約為10.2%,行業參與者難透過市場規模以取得收入快速增長,也是說要互相較勁。但市場結構高度分散,按收入計,趣致去年以1.2%市佔率排名第四,榜首公司市佔率亦僅為14.3%;首五大市佔率僅為22.4%,反映市場競爭相當激烈。在這背景下,既然你懂得進軍社交媒體,做第三方媒體資源採購,也不見得其他參與者不會。而近年內地電貿、社交平台及搜索引擎等流量總體已飽和,並由少數領先的互聯網公司主導,間接造成的後果便是通過這些線上渠道、媒體資源的獲客成本將持續上升。

事實上,趣致本身去年每名用戶獲取成本亦按年上升91%至21元,公司指是因為持續透過提供優惠券及推出更具吸引力的折扣產品等多種促銷策略,獲取新用戶並激勵現有付費用戶在其平台上複購,趣致亦表明計劃繼續擴大用戶群,未來其每用戶獲取成本可能會繼續增加。也就是說隨着趣致去年業務的改變,其銷售成本上升的壓力似乎正加大。

再者,趣致亦面對用戶流失率持續上升問題,由2021年的58.5%升至2022年的63.4%及2023年的64.7%,尤其是付費用戶數目去年便急跌19%至782萬人。似乎在其行業,用戶忠誠度並不可靠。要留客,甚至要進一步刺激客戶消費,提高單價(例如去年平均每名付費用戶收入按年便升六成,足以抵消客戶數目的流失),在銷售及分銷費用便節省不了,難怪其去年銷售及分銷費用按年上升43%。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)