報章內容

門診保險收費差距大 留意自付費

【明報專訊】進入流感高峰期,病向淺中醫始終是保障自身健康的不二法門。現時普通科門診收費動輒數百元,若公司沒有提供門診保障,每月最少光顧私人診所一至兩次,一年累計醫療費可達數千元。如欲鎖定每年門診開支,可考慮購買市面上的門診保險,以防微杜漸,為健康把關。

明報記者 劉敬華

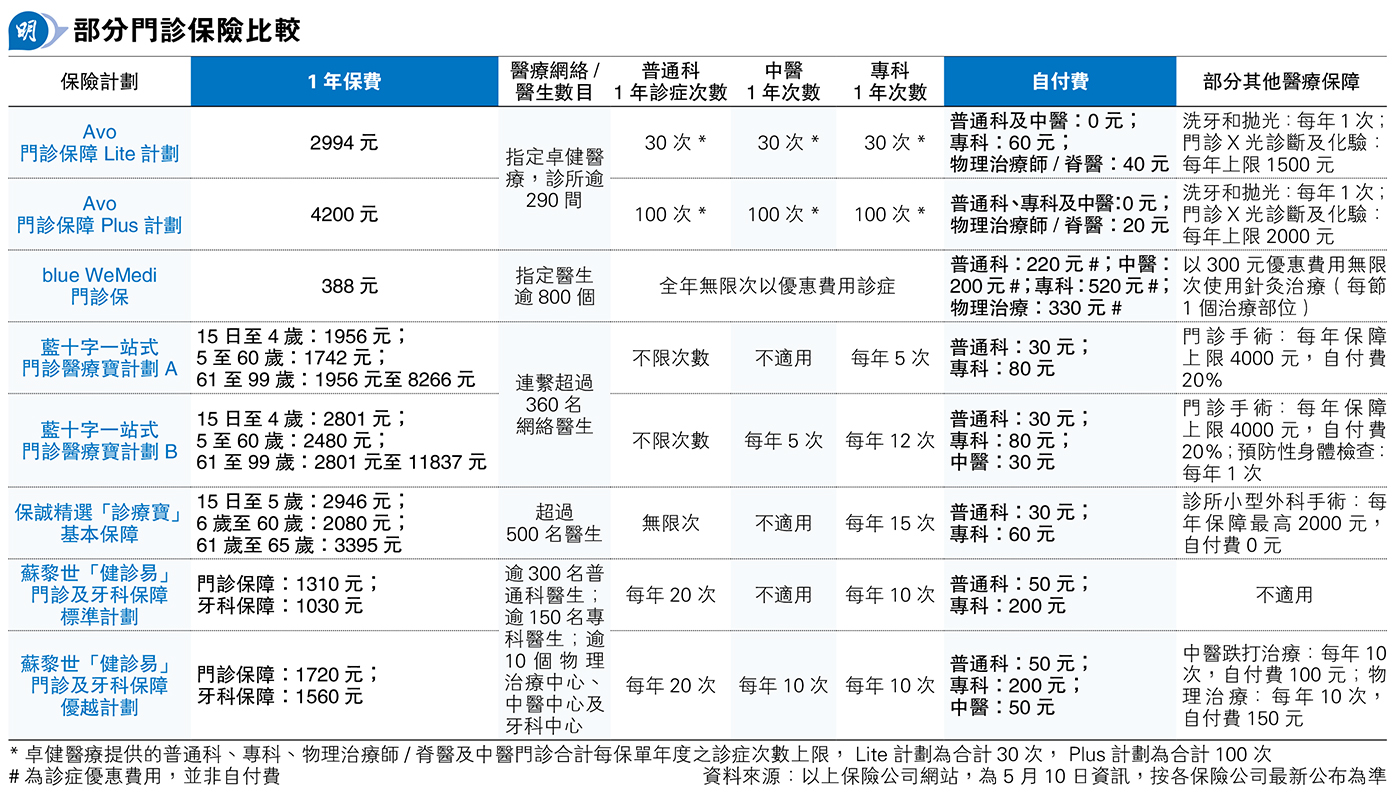

現時本港私人普通科門診收費普遍逾300元,若按350元計算,每月到門診求醫一次,一年醫療支出便達4200元,假若每月就醫兩次,一年醫療開支便會增至8400元。意味如投保於一年內免自付費可到普通科門診就醫30次,且保費低於4000元的門診保障,已可鎖定一年的門診醫療開支。然而,目前市場上的門診保險,保費差距可以很大,以是次比較的門診保障為例,一年保費可由388元至11,837元不等。

保費多寡主要受到自付額、一年保障診症次數及受保人年齡等因素影響。先談保障的求診次數,由於一般受保人較常使用的是普通科門診,相對較少使用的專科門診收費向來較高,因此大部分門診保障提供的普通科診症次數會較專科為高,部分更可提供物理治療及中醫門診求診的保障,一般而言,若撇除年齡因素,保障的門診範疇愈廣,又或保障的求診次數愈多,保費自然較高。

大部分計劃須向指定網絡醫生求診

以是次比較門診保障計劃為例,其中保費較高的Avo門診保障Plus計劃,一年可保障普通科、專科、物理治療師/脊醫及中醫等門診診症服務合計100次,即可讓受保人靈活分配各類門診求醫次數,如經常需要到專科求醫,便可將就醫次數集中於專科門診類別,且除於物理治療師/脊醫求診設自付費外,於普通科、專科及中醫就醫均不需自付費,該計劃一年保費為4200元,再以上述假設普通科門診收費為350元計算,即受保人一年就診12次便已回本。

若減低保障的求診次數,如改選Avo門診保障Lite計劃,一年保障的普通科、專科、物理治療師/脊醫及中醫等門診診症服務合計為30次,而專科、物理治療師/脊醫及中醫等門診診症服務需支付一定自付額,一年保費便可降至2994元。

談及自付額,所指的是投保人求醫時,即使並未超出一年保障的診症上限,每次求診也要額外支付一定金額,可由20元至200元不等。最近有部分低保費的門診保險,標榜可讓受保人以優惠價求醫,其實即變相支付自付費。以blue WeMedi門診保為例,該計劃涵蓋普通科、專科、物理治療、中醫、跌打、針灸治療、脊醫及牙科等8大門診,全年不限求診次數,惟每次需支付門診優惠費用,由220元至520元不等,一年保費因而可低至388元。再以350元計算,此計劃的普通科門診優惠費用為220元,即每求診一次可節省130元,一年就醫3次便可慳390元,省回一年保費。此類計劃較適合一年求醫次數較少,但又期望有一定門診保障的人士。

投保人宜按個人實際需要選擇價錢合理的計劃,可參考自身過去一年的門診就醫次數,再比較保費、自付額及診症次數限制。還要留意,目前大部分門診保障計劃只讓受保人向指定醫療網絡醫生求診,網絡以外不獲保障,故選擇時應考慮住處附近有否相關網絡醫生,又或自己的家庭醫生是否屬於相關醫療網絡。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)