明報APP

報章內容

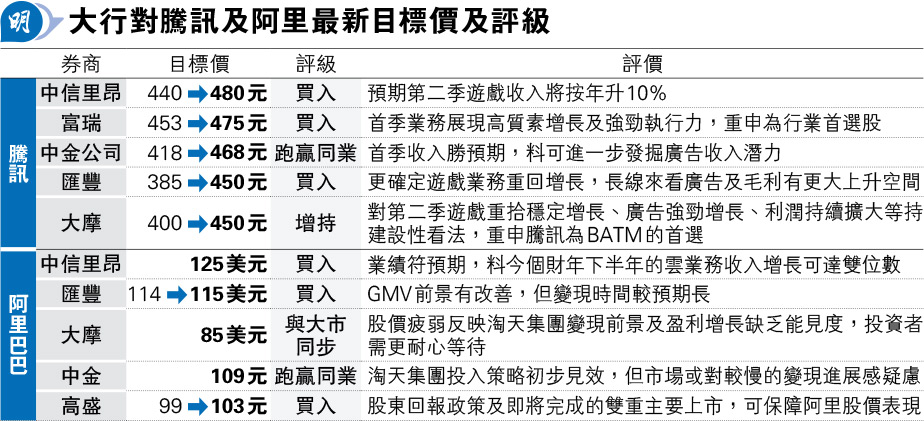

大行齊唱好騰訊 大摩:BATM中首選

【明報專訊】騰訊控股(0700)今年首季業績勝預期,隨即獲多家大行唱好兼上調目標價,預期第二季遊戲收入可重拾穩定增長,摩根士丹利更稱騰訊是「BATM」的首選,將目標價由400元調升至450元(見表)。

匯豐大摩升目標價至450元

大摩表示,今季是騰訊首次披露遊戲流水增長,顯示即使未推出新遊戲如《地下城與勇士:起源》手遊,遊戲收入增長亦可在未來數季延續,加上激活經典遊戲,《和平精英》及《荒野亂鬥》流水急增,相信可大致紓緩市場對遊戲增長放緩的憂慮,預料整體遊戲收入第二季將按年增長7%。

摩根士丹利又表示,騰訊首季廣告收入大勝預期主要受農曆新年影響,當中視頻號、騰訊視頻、騰訊音樂(1698)及小程序等均貢獻強勁增長。在加大生成式AI應用下,相信廣告點擊率將進一步改善,預料第二季廣告收入將按年升19.5%。大摩預期,新業務結構性轉移將推動毛利率繼續增長,上調騰訊目標價至450元,維持「增持」評級。

匯豐報告亦表示,騰訊在旗艦遊戲扭虧為盈、常青遊戲重拾增長之下,首季總流水表現強勁,為今明兩年遊戲業務前景改善鋪平道路。該行認為,騰訊持續升級廣告技術,有助今年餘下時間獲取更多市場份額,將今明兩年廣告收入預測上調至16%及14%。該行又表示,雖然線下消費需求疲軟,金融科技前景較保守,整體收入變化不大,不過結構轉變有望推動毛利率增長,認為騰訊估值具吸引力,將目標價由385元調高至450元,維持「買入」投資評級。

大摩:阿里淘天變現時間較預期慢

阿里巴巴(9988)上季業績收入增長勝預期,但經調整利潤遜預期,大行亦預期淘天集團變現的時間將較預期慢。大摩認為,阿里股價疲弱反映淘天集團變現前景及盈利增長缺乏能見度,投資者需更耐心等待,維持目標價85美元及「與大市同步」評級不變。