報章內容

日首季年化GDP跌2% 個人消費連縮4季

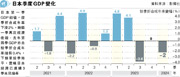

【明報專訊】日本經濟時隔一季再次收縮。該國第一季GDP初值,剔除物價變動因素後,按季下滑0.5%,折算成年率減少2%,跌幅大於預期。去年第四季GDP亦由按季折合成年率增長0.4%,下修至按季持平,意味日本經濟已連續3季未見增長(見圖)。由於日圓疲軟,削弱了消費者的購買力,為日本GDP貢獻一半以上的個人消費按季減少0.7%,也是連續4季減少。日本上次出現如此長期的個人消費收縮狀况,已是受雷曼危機影響的2009年。

每百日圓兌港元徘徊5.03

經濟增長乏力,增加了日本陷入滯脹的風險,恐妨礙央行實現工資推動通脹增長的良性循環。不過由於美國通脹出現放緩的迹象,鞏固了市場對美聯儲9月減息的預期,日圓兌每美元昨早上一度由154水平,漲至153.6,至昨晚又回落至155水平。每百日圓兌港元昨晚在5.03左右徘徊。

日圓近期大幅波動,4月底曾跌穿每美元兌160日圓的關口,刷新34年新低,觸發日本當局疑兩度入市干預。最新日圓走勢表明,儘管日本官員連番警告干預,加上日本央行暗示可能進一步加息,但最終仍是美國通脹數據,以及市場對美聯儲的減息預期,才是日圓反彈的重要動力。

日、美之間的巨大利差,是日圓偏軟的主因。美國4月通脹數據顯示物價增長有放緩的迹象,令美國國債孳息率下滑,助日、美利差收窄。美國10年期國債孳息率周四較日本同年期國債孳息率僅高出約3.4厘,幾乎是兩個月來最小的差距。2022年末,市場預期美國通脹放緩令加息步伐可望放慢,亦曾促使美國10年期國債孳息率下滑,令日圓反彈。

市場人士指出,日圓疲軟,令日本出現「雙速經濟」(two-speed economy)。輸入性通脹,令個人消費持續疲軟;作為僅次於消費的民間需求支柱——設備投資也按季減少0.8%。出口方面,雖然日圓貶值有助大型企業出口,使日本上市企業利潤及股價雙雙向上,並促進了訪日遊客的消費。不過外部需求(即出口減去進口)仍使第一季GDP降低0.3個百分點。

日本官員將經濟收縮,歸咎於包括地震在內的臨時因素,以及豐田旗下大發工業的數據造假醜聞,對汽車生產和銷售的影響。日本經濟再生大臣新藤義孝認為,日本經濟仍處於溫和復蘇的道路。

分析:倘未能促進消費 央行難加息

普遍分析認為,日本GDP可望在次季反彈,令日本央行仍可考慮進一步加息。日生基礎研究所經濟調查部長齋藤太郎基本上同意這一觀點,但他指出,日本近期經濟收縮,反映經濟在這關鍵轉折點的脆弱性。他表示,日本經濟幾乎沒有任何增長,且通脹很高,出現滯脹的特徵。

由於通脹持續高於日本央行的2%目標,計入通脹影響的日本實際薪酬已連續兩年下降。齋藤說個人支出疲弱是經濟停滯不前主因。經濟的脆弱性令央行考慮加息的時機更形複雜。SMBC日興證券分析稱,央行近期削減買債等措施,可緩解日圓貶值,可能有助推動收入增長,繼而促進消費,「但若這情况未能實現,加息將很困難,尤其是在消費仍然疲弱的情况下。」