【明報專訊】新能源事業可說是資本市場的熱門項目,本港新股市場再迎來專注設計、開發以新能源作為動力的工程機械產銷商博雷頓。公司成立於2016年,7年過去,已是內地新能源裝載機及新能源寬體自卸車行業中,分別排行第3及第4的供應商,市佔率達11.2%及8.3%。公司去年收入按年升近三成至5億港元規模,按最新一輪融資,市值剛逾50億元,取得來港上市的入場券。不過仔細看,過去兩年公司收入急增同時,虧損也同步擴大,也是說收一分錢便虧一分錢。

博雷頓上周二向聯交所遞交上市申請,聯席保薦人有中金及招銀國際。公司專注於研發、產銷以新能源為動力的工程機械,準確來說,是主要以電力為能源的多種工程機械,產銷產品包括電動裝載機、寬體自卸車、新能源牽引車,以及相關備件及配件。按去年收入劃分,裝載機及寬體自卸車分別佔集團收入的61%及27%,為主要收入來源。

隨着各行各業都愈看重減炭排放,自然衍生出以電力為主的新能源工程機械市場。說環保,以博雷頓產銷的電動裝載機及電動寬體自卸車為例,上市文件指在5年的使用壽命內,5噸級電動裝載機預計可減少碳排放每台342噸;105噸級電動寬體自卸車於重載上斜作業可減少碳排放每台約490.4噸;下坡作業可減624.6噸。減排的優勢,正好配合內地政策,如資源部於今年4月頒布的《關於進一步加強綠色礦山建設的通知》;以及近月中央提出的大規模設備更新,都為新能源工程機械行業的發展推動因素。按灼識諮詢的研究預測,預計至2028年市場規模將達到1391億元(人民幣,下同),2023年至2028年的複合年增長率為16.7%。

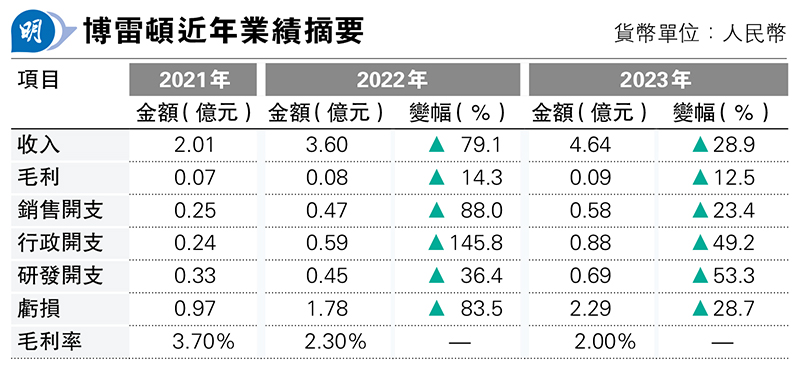

市場正起步發展,再加上支持政策,令博雷頓往績期間收入保持較高速增長,截至最後實際可行日期,其產品系列主要以電動型號為特色,包括介乎於3至7噸有效載荷的電動裝載機,且電動寬體自卸車的噸位介乎90至105噸。自2021年至2023年,其新能源裝載機及新能源寬體自卸車的出貨量分別由144台增至507台,以及由11台增至96台,複合年增長率分別為87.6%及195.4%,同期,收入亦由2億元,增至去年的4.67億元。

但正如上述,收入急速增長未有為博雷頓帶來盈利,反之是虧損與收入增長同步擴大。事實上,新能源工程機械行業仍在起步階段、規模效益有待顯現,正如集團於上市文件的形容,是「仍處於實現規模經濟的早期生產及開發階段」。換來的後果是零部件及組件成本較高昂,銷售成本高企。從博雷頓往績期間毛利率可見一斑,過去3年毛利率僅為3.7%、2.3%及2%,薄利,且是「愈見薄利」,幾乎陷入毛損狀態。

行業毛利率偏低,與此同時,博雷頓卻又相當專注於新能源工程機械,換句話說集團未有生產傳統燃料工程機械,有別於其競爭對手都是既有傳統燃料機械,亦有涉足新能源工程機械。例如在新能源裝載機行業中,市佔率排行第一及第二的柳工機械(深:00528、市佔率 26.6%)及徐工機械(深:000425,市佔率18.9%),都是傳統工程機械公司;甚至放大來說,行業中首五大企業,僅有市佔率排行第3的博雷頓是純生產新能源機械。換句話說,其競爭對手還可從發展成熟的傳統機械行業爭取較佳毛利率,而博雷頓便只能與新能源工程機械行業「生死與共」。

再者,經營層面上,其成本上升趨勢似未能逆轉,尤其在行政成本及研發成本上,增幅尤其「可觀」(見表),兩項成本高企,與其員工開支、特別是研究人員開支高企不無關係,高成本亦導致博雷普往績期間連年虧損。在經營現金層面來說,未見錄得現金淨流入,過去3年,經營現金淨流出累計達7.6億元。集團亦已表明,預計淨虧損及用於經營活動的現金淨流出在未來短期內將持續。

現金流未有改善,亦可從其貿易應收款周轉天數逐年增加反映,2021至2023年,其貿易應收款項周轉天數分別為124天、176天及239天,變現時間愈來愈長;與此同時,同期貿易應收款項虧損撥備分別為1749萬、4420萬及7698萬元,帳期及壞帳風險同升,對集團現金流有負面影響。

既然未扭虧,上市前融資是理所當然。自成立以來,博雷頓累計獲得4輪融資,先後引入了鐘鼎資本、湘潭財信、星航資本等。最新一輪C+融資是去年1月,融資9.54億元,其時估值達到52.48億元。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)