報章內容

「靈活現金寶」風險低 助閒錢增值

【明報專訊】讀者來信:

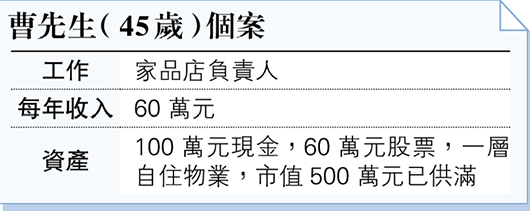

我的物業數年前供滿,最近政府放寬按揭政策,我想加按獲得資金投資,製造被動收入,但發現銀行不但削減回贈,現在愈來愈少銀行提供按揭儲蓄掛鈎戶口,我若加按後資金應該如何部署呢?

筆者回覆:

最近按揭沒了壓力測試,比以往更易申請,現時自住物業最多可加按七成,500萬元物業即可借350萬元,30年按揭月供約17,000元,只要曹先生有穩定收入,現時入息水平不難批核。

以往申請按揭時會配搭一個按揭儲蓄掛鈎戶口,是銀行提供的一種優惠利率活期儲蓄戶口,與按揭利率相同,並以日息月結計算。然而,這類戶口有存款金額限制,通常為總貸款額的一半。曹先生加按後手握450萬元資金和60萬元股票,如當中有閒置資金,可留意現時部分金融機構提供的靈活現金寶服務。

這類靈活現金寶能每日幫客人的閒置資金提供增值,而其本質上是貨幣市場基金。貨幣市場基金將資金投資在流動性高,而且較安全的短期存款或者存款證,一般金融機構都會定義為風險最低的投資產品,參考過往一年表現,全段時間均錄得正收益。

本質屬貨幣基金 投資存款證等

投資風險雖然屬最低,不過靈活現金寶與市場利率有一定關連,經過一年多加息周期之後,現金寶的收益亦有上升,至今年4月尾港元收益有3.8厘以上,美元收益更有4.6厘以上,對現金增值來說非常吸引,比定期息率也不遜色。而且靈活現金寶一般門檻低,無封頂金額,亦不會鎖定年期,能因應需要調配資金,隨時可以靈活提取,資金調配非常方便。

靈活現金寶適合不同類別的客人,像曹先生的例子,如有閒錢,短期未有特別用途,將錢放在現金寶可以增值,如他一年前已將本來閒置的100萬元放入現金寶帳戶,一年下來已將資金增值至103.8萬元。

高評級債券基金組合回報6至8%

當然,如果套現後的資金想投資,但又認為市况未明,想再觀望,亦可以好好利用現金寶戶口,觀望期間同時亦有收益。相反,若將錢放入定期存款,如中途遇到買入的機遇,便會因資金被鎖定而錯失良機。

最後曹先生如希望構建被動收入現金流,可以債券、債券基金為主,現時高評級債券及基金組建的收息組合可以有6至8%回報,即500萬元投資每年便有40萬元回報,扣除按揭還款後仍有約20萬元,差不多等於多4個月花紅。被動收入組合的波動性一般較低,不需要頻繁地調整投資組合,從而減少了市場波動對資產的影響,適合大部分追求平穩的投資者。當然,按揭借多少,如何分配投資組合等涉及不少專業知識,如曹先生有興趣了解更多,歡迎聯絡專業的理財顧問,以作更詳細安排。

陳智鑾 信達興業董事物業理財專家

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)