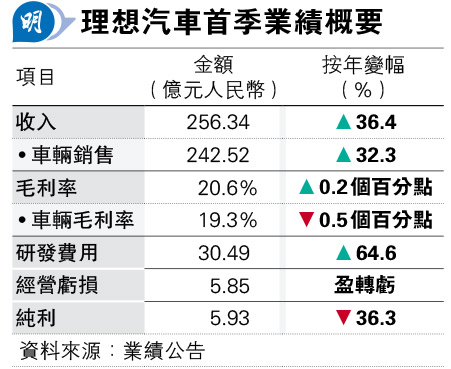

【明報專訊】理想汽車(2015)公布今年首季業績,收入按年升36.4%至256.34億元(人民幣,下同),略高市場預期的255.81億元。不過純利按年跌36.3%至5.93億元,遜預期的8.75億元,經營層面更由盈轉虧。董事長兼行政總裁李想認為,現時充電基建配套數量有待增加,將推遲純電車型發布至明年上半年,並指理想L7、L8和L9訂單量持續增長,暫沒減價計劃。理想美股早段開市跌逾14%見21.39美元,折合為港元相當於較本港昨日收市價低16%。

期內,車輛銷售收入按年升32.3%至242.52億元(見表),低於預期的267.05億元,按季跌39.9%;車輛毛利率按年減少0.5個百分點至19.3%,按季亦跌3.4個百分點。理想解釋指出,車輛銷售收入按季下跌因受到與中國春節假期相關的季節性因素的影響,加上3月銷售訂單不及預期;車輛毛利率按年相較持平,按季下跌則主要由於定價策略變化以致平均售價降低,以及去年第四季因調整未來保修成本預估等因素對毛利率帶來正面影響、令比較基數較高等。

另外,季內研發費用按年增加64.6%至30.49億元,銷售、一般及管理費用亦升81%至29.78億元,導致經營層面由盈轉虧,錄得虧損5.85億元,去年同期利潤為4.05億元。不過利息收入及投資收益按年增1.6倍至10.69億元,支撐公司仍能獲利5.93億元,惟按年要跌36.3%。非美國公認會計準則淨利潤按年下跌9.7%至12.76億元。

展望第二季,公司預計車輛交付量為10.5萬至11萬輛,按年增長21.3%至27.1%;收入總額為299億至314億元,按年增長4.2%至9.4%。按理想4月交付2.58萬輛來計,意味五六月每月平均要交付約4萬輛。

李想於業績電話會議時承認,首季表現與年初預料有所差距,但公司已快速調整,在全新價格策略下理想L7、L8和L9訂單量持續增長,故暫沒減價計劃。他續稱,公司會繼續集中20萬元以上家庭用戶市場, 短期內不會產生任何變化。日前有內媒報道指理想進行新一輪組織架構調整,裁減人手,李想稱核心變化是強化業務營運、提升效率,預計至少明年才見實際成效。