報章內容

攜程首季多賺28% 勝預期 業務料續增長 花旗建銀國際上調目標價

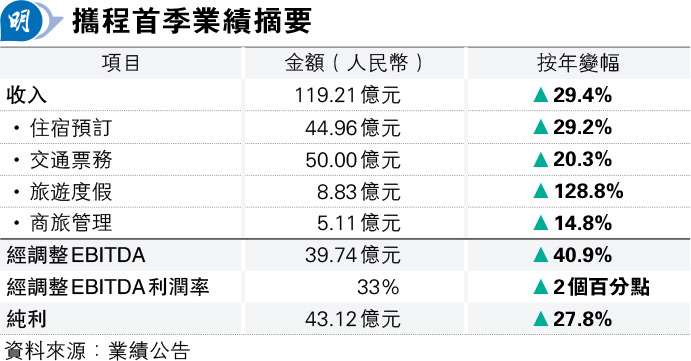

【明報專訊】攜程(9961)公布第一季度業績,首季多賺27.8%,至43.12億元(人民幣,下同),勝市場預期,淨營業收入按年增長29%,至119億元,按季亦升15%,主要歸因於季節影響。攜程董事會執行主席梁建章於業績公告中,形容國際業務過去一財年取得顯著增長,並表示攜程仍將持續關注全球化和人工智能創新,展望今財年業務會更上一層樓。

明報記者 田越

攜程昨日開市前公布首季業績,及後公司股價全日反覆上落,收報440元,微升0.8%、全日成交16.71億元。惟昨晚美股開市早段、其ADR股價有所回落,折合港元約431.36元,較本港昨收市價低約2%。

ADR早段回落 較本港收市低2%

集團首季經調整EBITDA為39.74億元,升40.9%;經調整EBITDA利潤率為33%,按年擴大2個百分點(見表)。分類收入方面,攜程第一季度住宿預訂營業收入為45億元,按年上升29%,主要得益於住宿預訂的增長,按季亦升15%,主要歸因於季節影響;交通票務營業收入為50億元,按年上升20%,主要得益於交通票務訂單的增長;旅遊度假業務營業收入為8.83億元,按年上升128.8%,得益於旅遊度假業務預定的增長;同時,攜程商旅管理業務營業收入為5.11億元,按年上升15%,主要得益於商旅訂單的增長。按季下降19%。

住宿預訂營業收入升29%

對於攜程首季業績,市場反應普遍正面,花旗及建銀國際便分別調高對攜程的目標價。其中,彭博引述花旗報告指出,表示考慮到强勁的國內旅遊業增長勢頭和一年前較低的基數,預測攜程第二季度表現不俗,並同時將攜程ADR目標價由55美元調升至66美元;建銀國際昨日亦將攜程港股目標價由436.4元提高至510.9元,ADR目標價由57.05美元提高至65.5美元,料受惠於本土旅遊需求繼續暢旺,以及國際航班供應復蘇將帶來的境外旅遊需求增長,估計攜程國際業務可保持中至高雙位數增長,成為推動業務增長的主要動力。