報章內容

一脈攻醫學影像 股東陣容強

【明報專訊】江西一脈陽光集團(下文簡稱「一脈」)上周通過港交所上市聆訊,意味短期內有機會展開招股。作為內地主要第三方醫學影像服務供應商,其身處的市場剛起步發展,故即使作為內地排行第一的第三方醫學影像中心運營商,其於中國醫學影像服務市場佔有率亦僅為1.1%,樂觀看是代表市場潛在發展空間龐大,但換轉角度看,若要進一步搶佔市場,其競爭對手亦有機會是各大型醫療機構、醫院集團自設的影像中心等,實力相當強橫。

撰文 旻晞

一脈是次來港集資,中信證券為獨家保薦人。戰略股東方面,有京東(9618)、高盛、百度(9888)及中壽(2628)等。去年一脈曾先後兩次入表申請來港上市,惟無功而回;至5月中再入表,一周過後卻已成功通過上市聆訊。

京東高盛百度中壽做戰略股東

作為內地主要第三方醫學影像服務供應商,其主要服務便是透過旗艦影像中心,為患者及其他醫療保健消費者提供影像檢查及診斷服務、如核磁共振成像(MRI)、電腦斷層掃描(CT)、正電子斷層掃描(PET)、X光、超聲波、乳腺鉬靶等。公司亦透過區域共享影像中心、專科醫聯體型影像中心及運營管理影像中心,根據醫療機構的需求為其提供醫學影像服務、設備選擇及配置、基礎設施改造服務,以及運營管理服務等,再按服務內容向醫療機構收取服務費。

截至去年底,一脈的醫學影像中心網絡由97個影像中心組成,包括9個旗艦型影像中心、24個區域共享型影像中心、50個專科醫聯體型影像中心,以及14個運營管理型影像中心。去年計,公司有55.7%收入便來自區域共享型影像中心,其去年檢查量達422萬宗,按年升23%;平均單次檢查收費84.1元,按年升6.6%。

2019年起,一脈亦為客戶提供影像解決方案服務,簡單而言便是替客戶選擇,或採購適當的影像設備,提供有如顧問服務等。此外,一脈於2018年亦開始將其開發的一脈雲平台商業化,主要利用其雲平台或其中的部分模塊,同時提供後續的數據存儲、數據分析等服務;不過有關服務於往績期間只佔集團總收入介乎1.3%至2.2%。一脈主要收入來源仍是影像中心服務,往績期間佔總收入至少於63%以上。

市場規模複合年增長三成

內地醫學影像服務市場按收入計,市場規模包括由來自醫院、第三方醫學影像中心和民營體檢中心醫學影像服務相關的收入構成。而一脈正處於當中的第三方醫學影像中心市場。根據弗若斯特沙利文的資料,按收入計,中國第三方醫學影像中心市場規模由2018年的8億元(人民幣,下同)增長至2023年的29億元,複合年增長率為29%;預期到2030年將達到186億元,2023年至2030年的複合年增長率為30.7%。數據反映市場規模雖小,但正處於高增長階段,為一脈提供龐大的發展空間。

且在政策層面,2013年以來,中國政府實施一系列政策,鼓勵透過大型連鎖運營發展第三方醫學影像中心,特別是在縣級行政區設立第三方區域共享型影像中心。在建立分級診療體系的背景下,該等措施促進優質醫療資源向基層醫療體系延伸,並平衡有關資源的分佈,政策有利策推動中國的第三方醫學影像中心市場的發展。

面臨大型醫療機構競爭

不過一如上述,由於中國醫學服務市場仍是由大型醫療機構為主要參與者,作為第三方醫學影像服務商的一脈,與有關機構的關係,既是客戶亦是競爭對手,且是相當強大的競爭對手。事關以內地情况,相關醫療機構、尤其是公營醫療機構主導了患者及大量醫療資源,其要發展醫學影像服務有其絕對優勢;正如一脈亦發展了醫學影像解決方案,正正是因為市場有需求,即是各醫療機構都有自設醫學影像服務的需求,既然如此,一脈倒不如把這盤生意也接下來,多一份收入也是好事,但卻有點「製造敵人」的效果。

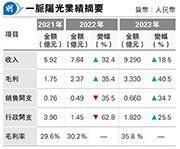

過去兩年業績大幅改善

業績方面,一脈過去兩年表現不俗,收人保持雙位數上升,毛利率逐年擴闊,主要受毛利率較高的區域共用型影像中心,以及專科醫聯體型影像中心的收入和服務量增長所帶動,亦成為去年盈利大幅增長逾百倍的主要推手。

值得留意是一脈於2021年錄得虧損,但主要原因是當年僱員福利開支高達2.72億元,因有涉及以股份為基礎付款開支;同時亦有一筆6770萬元、以股份為基礎的付款開支(為戰略投資者),令當年一脈的行政開支高達3.9億元,佔當年收入的66%,成為當年出現虧損的主因;而上述因素於2022年及2023年未有存在,亦帶動過去兩年業績大幅改善的原因之一。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)