【明報專訊】香港按揭證券全資擁有的香港年金公司近日推出「香港年金計劃」優惠,包括指定保費的年金金額增加25%,本欄早前已詳細介紹,惟申請人必須為60歲或以上本港永久居民,若未「登六」暫無緣享受此優惠。但不用擔心,市場上的年金產品種類眾多,除了如香港年金的「即期年金」外,還有「延期年金」,適合距離退休年齡較遠的在職人士,而保險公司更不時推出「升級版」的延期年金,若有意部署退休計劃,不愁沒有合適的年金產品選擇。

香港人平均壽命愈來愈長,生活成本卻愈來愈高,因此宜未雨綢繆,盡早為退休作好部署,其一逐漸流行的做法是投保年金(Annuity)例如香港年金計劃,好讓退休後有得「咬長糧」。簡單來說,年金是一種長期保險產品,並非銀行存款或儲蓄計劃,而年金的作用是幫助投保人把資金轉化為長期穩定現金收入,讓其有紀律地使用退休積蓄以應對長壽所帶來的財務風險。運作方面,投保人將資金(一筆過或分期供款)交予保險公司,其後可即時或於指定年期或年齡開始,分期獲得保險公司派發的年金收入,直至合約訂明的時期。

現時市場上的年金產品有多種,如香港年金計劃屬於「即期終身」年金;顧名思義,即期年金沒有累積期,年金持有人一次過繳付保費後,隨即可每月領取年金收入,直至百年歸老。這類年金較適合於退休前已儲備了一筆資金的退休人士,在退休後立即選擇以儲備購買即期年金,即可確保日後每月有收入,不用再花時間管理。

若距離退休還有好一段日子,則可考慮「延期年金」,大部分延期年金計劃均以分期供款方式繳付保費,例如5年、10年,甚至更長時間,讓投保人在年輕時以定期儲蓄方式累積資金,並在退休時把資金轉化為穩定年金收入,以供退休生活之用。目前市場上合資格延期年金保單(QDAP)所繳付的保費更可扣稅,扣除總額為每課稅年度最高6萬元,而此扣稅額是與可扣稅強積金自願性供款(TVC)共同使用。

恒生保險最近進行一項調查,訪問了近550名年齡介乎18至65歲的本港在職人士,調查顯示,只約22%受訪者有信心自己有充足的退休儲備,當中約70%表示較早時候已安排好退休儲蓄計劃,約61%已將創造被動收入的策略納入了他們的退休計劃中。另外,調查的所有受訪者中,只有不足三分之一已購買延期年金,但約50%表示現正考慮或計劃購買延期年金,以確保退休後有穩定的收入來源;當中尤以年輕人對延期年金的興趣最為濃厚,有近60%的年輕人熱中於此類計劃。此外,恒生保險表示,近年來,年輕客群投保延期年金的數字與日俱增,在2023年,31至40歲客戶投保延期年金的人數,較2019年延期年金首推時顯著增加1.5倍。

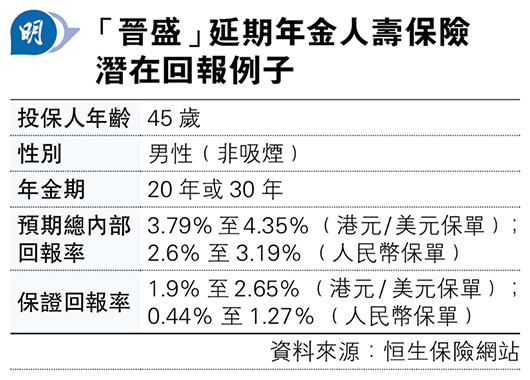

有見及此,恒生保險推出升級版「晉盛」延期年金人壽保險計劃,為認可合資格延期年金產品,故投保的納稅人可申請稅務扣減,最高可節省10,200元稅款。該延期年金提供不同計劃選項,包括5年或10年保費繳款期、配以不同的累積期及年金期,以及港元、人民幣和美元保單選擇。

假設投保人為一名45歲非吸煙男性,於年金期內(假設為20年或30年),所派發的年金及每年紅利均被提取,預計保單期滿時,港元/美元保單的預期總內部回報率為3.79%至4.35%,其中保證回報率為1.9%至2.65%;人民幣保單的預期總內部回報率為2.6%至3.19%,其中保證回報率為0.44%至1.27%(見表)。須知道,總內部回報率並非保證,回報取決於投保人所選擇的保費繳款方式、供款期、累積期、年金期及年金入息提取方式,而內部回報率已包含月繳及年繳保費繳款方式。最後一提,由即日至6月30日,成功投保該延期年金可享首年保費折扣優惠,最高達34%,視乎客戶類別、年金保險計劃種類及年度化保費金額而定。還要留心,可申請作稅務扣減之保費為扣除任何推廣優惠﹙如折扣、保費豁免等﹚後所支付的淨保費。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)