報章內容

領展可分派總額增逾6% 股價倒升 旗下商場主打民生 不太擔心北上消費

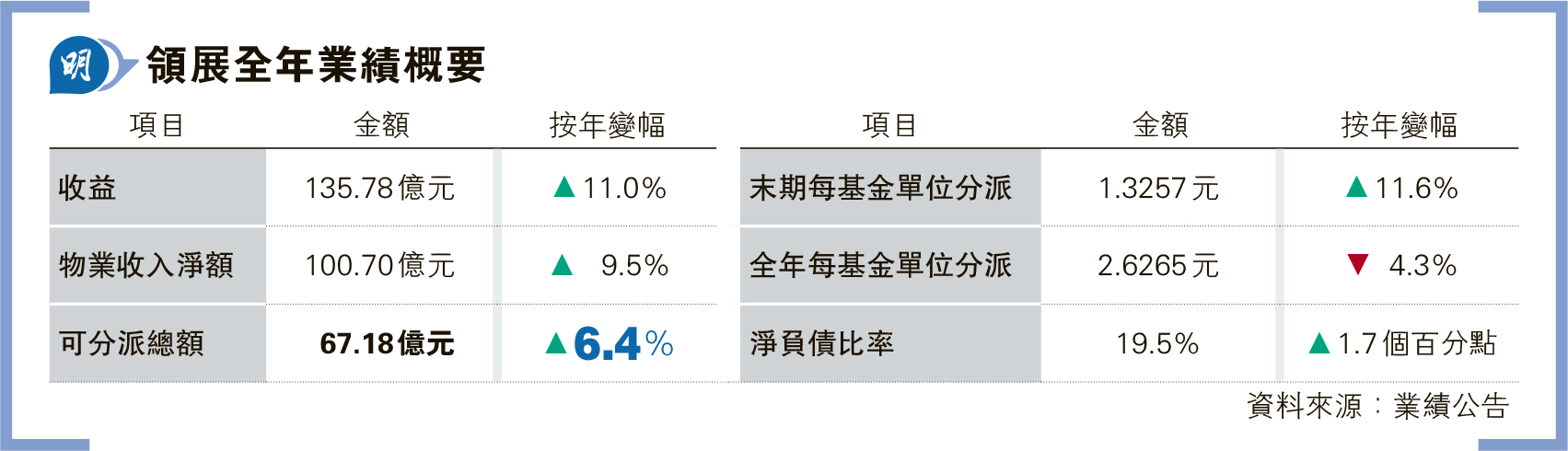

【明報專訊】領展(0823)截至2024年3月底全年業績出爐,全年可分派按年增6.4%至67.18億元,但由於基金單位增加,每單位分派按年減4.3%至2.6265元,優於市場預期的減5%至7%。當中末期每單位分派按年升11.6%至1.3257元。被問及北上消費影響時,行政總裁王國龍稱「唔太擔心,亦唔會掉以輕心」,指旗下商場主力民生市場、出租率達98%、人流較穩定,且不時主動更新租戶組合,抵抗力較高,「啲人周一至五唔會特別上去買餸煮飯。」

明報記者 方楚茵

受分派優於預期刺激,領展午後強勢拉升,由早市跌1.8%,倒升3.74%,收報34.7元。

全年領展收入及物業收入淨額分別按年增加11%及9.5%,達135.78億元及100.7億元。淨負債比率按年增1.7個百分點至19.5%。領展香港零售物業組合維持98%的高租用率,零售收益按年增2.2%至75.05億元,整體平均續租租金調整率按年升至7.9%;內地零售物業組合租用率達96.6%,以人民幣計算的總收益及物業收入淨額分別按年增加6.3%及10.6%。

股價昨早跌1.8% 收市倒升3.7%

談及「北上消費」影響,王國龍指已預期本地消費在下財年仍持續溫和放緩,這是長遠趨勢,香港與大灣區城市加強互動交往,多個城市政府之間已籌劃多年,疫情前已開始。但領展在港主力民生商場,旗下商場人流較穩定,具高抵抗力;而位於深圳福田的「領展中心城」在周末人流增約四成、五成等,平日亦增約一成,廣州商場人流亦有受惠增加。

對於市場憂慮早年領展低息融資到期後,在持續高息環境下將令融資成本上升,加上北上消費潮或影響未來分派。王國龍及首席財務總裁黃國祥均認為,全年平均借貸成本仍維持於3.78%的具競爭力水平,債務高達70%為定息。雖然債務償還高峰期在2026至2027年,但當中大部分為銀行債務,可提早償還及安排,會繼續將債務平均分配償還;其餘小量債務為債券,會待到期再融資,由於公司早前已供股籌資,亦可再出售項目減債,財務靈活性較強。

平均借貸成本維持3.78%具競爭力

管理層強調,去年領展已利用人民幣與港元之間的有利息差提高人民幣貨幣資產對冲比率,亦有超過70%的人民幣資產風險已通過以人民幣計價的借貸及貨幣掉期合約對冲。

據領展資料,集團2024/25至2027/28財年到期債務分別為87億元、112億元、176億元及153億元,當中涉及中期票據或可換股債部分分別佔87.4%、19.6%、35.2%、28.1%。

領展今年斥23.8億元人民幣從合作方萬科(2202)收購上海七寶萬科廣場,王國龍指商場正在做融合,今年7月將改名,又指現時港資在內地收購成本仍較高。而七寶商場的收購「在他(萬科)的角度是便宜,在我們是合理,不算便宜」。現時在內地物色項目,IRR需要達10%至15%才會考慮,許多項目回報「不夠好,還在看」。