報章內容

金管局按證鬆綁 助估值跌買家上會 撤辣前自住樓花最高可做九成按揭

【明報專訊】本港住宅樓價現時較2021年高峰下跌24.47%,部分過去兩三年購入樓花住宅物業並選擇建築期付款的用家,在物業落成申請按揭(即上會)時,面對銀行估價或低於當年成交價,不能借足原來計劃的貸款金額,需要籌集額外首期才能上會或被迫撻訂。金管局昨日公布,擴大今年2月28日放寬按揭措施的適用範圍,至當日之前已簽臨時買賣合約的自用住宅樓花,即日生效,意味相關買家也能受惠3000萬元或以下物業按揭上限放寬至七成等措施。金管局表示,在銀行按揭風險得到妥善管理下,有空間微調措施協助有實際困難的買家。

明報記者 歐陽偉昉

金管局2月底配合政府撤銷所有樓市辣招,公布的部分放寬措施,包括暫停按息再加兩厘的壓力測試、以資產水平為審批基礎的按揭成數上調至六成等,亦會適用於今次樓花調整措施。當局同時微調兩項監管要求,包括簡化以資產水平計算借款能力的方法,並在計算供款與入息比時,投資物業租金扣減率由三成回復到至少兩成的參考水平,銀行可評估個別借款人和物業情况採用不同扣減率。

金管局:置業應小心評估風險

按揭證券公司同時公布,將按揭保險計劃適用範圍,擴大至任何日期簽訂臨約的一手自住物業相關按保申請。按證去年9月容許樓花申請高成數按揭, 但只限12個月內落成物業,樓價亦不得超過600萬元。上述措施有助降低仍未落成樓花買家面臨的不明朗因素,放寬後若買家擔心樓市繼續下跌影響未來銀行估價,可改為即供付款立即申請按揭,不管剩下的樓花期有多長,也能使用高成數按揭。

若擔心樓價再跌難上會

買家可即轉用高成數按揭

金管局表示,是次微調着眼於具真正置業需要的用家,當局再次提醒市民,置業是一項長期承擔,在作出置業決定時,應該小心評估風險,量力而為。由於選擇建築期付款的一手物業買家接近收樓時才需要申請按揭,估值可能會因為市場環境轉變而有所調整,當局以往有透過不同渠道,提醒按揭申請人需要注意相關風險。銀行審批按揭時,會以成交價或最新估值的較低者,計算可提供的最高貸款金額,估值除了物業自身狀况,亦受最新成交等因素影響。本港樓花期最長為30個月。

經絡按揭:

原計劃借九成按揭客幫助不大

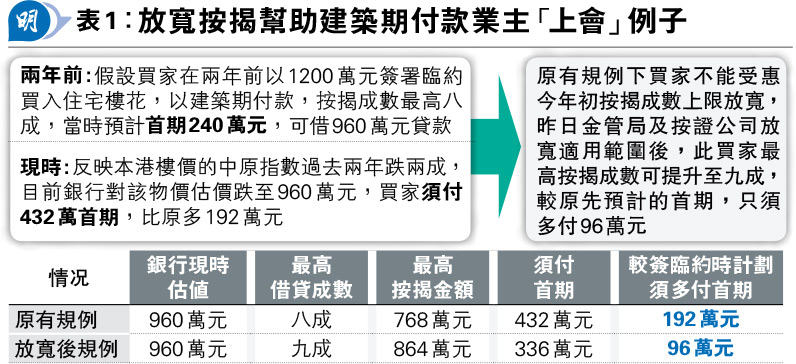

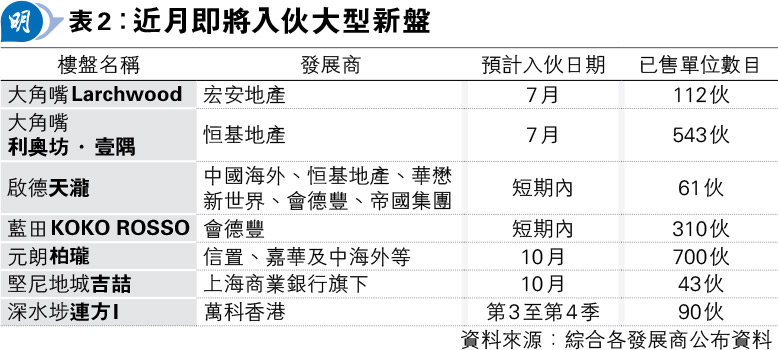

是次樓花的按揭成數獲放寬,有能力的買家可以提升按揭成數,部分抵消因銀行估價較成交價低,須額外多付首期的影響(見表1),預料有助紓緩多個下半年陸續入伙的新盤(見表2)業主撻訂風險。長實(1113)等旗下屯門新盤飛揚一期,早前便錄得23宗撻訂個案。經絡按揭首席副總裁曹德明表示,政府多番放寬按揭成數,近年選用建築期付款的樓花買家的佔比有顯著增加,更有個別新盤佔比高達八至九成。過去買家按揭成數大多為七成至八成,以樓價近年下跌10%至20%計算,客戶若可提高成數至八、九成,相信可解決大部分補錢上會的問題,不過原計劃想借取九成的客戶則幫助不大。

會德豐地產副主席兼常務董事黃光耀則相信,措施有效減輕部分買家的首期負擔,特別能夠即時協助一兩年前選用建築期付款而現時準備收樓的樓花買家,令他們更安心完成置業計劃,對市場有正面支持作用。