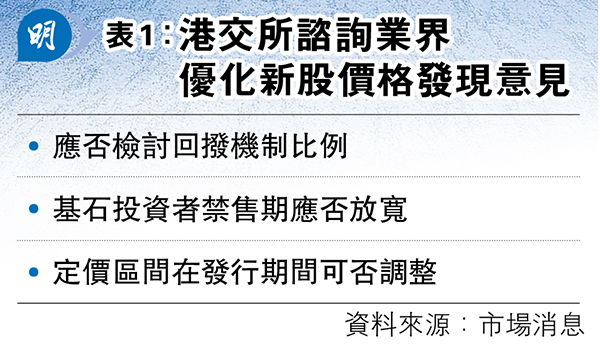

【明報專訊】為提升市場效率及流動性,吸引更多企業來港上市,港交所(0388)正研究優化新股價格發現流程。據悉,港交所正就多個改革方向,初步諮詢業界意見,包括應否檢討「回撥機制」比例、基石投資者禁售期應否放寬,以及定價區間在發行期間可否調整等。港交所發言人回應,不時檢討新股市場的機制和上市規則,就優化首次公開招股價格發現流程的進展,將適時公布。

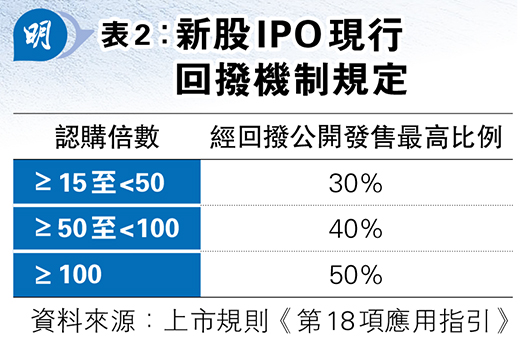

據悉,港交所已接觸部分大型投行作「軟諮詢」(非正式私下諮詢業界),就多個改革方向,徵求市場參與者初步意見(見表1),以制定有關諮詢建議。改革方向包括現行「回撥機制」下,如公開發售部分認購倍數高於某水平,需將更多股份優先售予散戶,最高可達全球發售股份的五成(見表2),現將考慮相關回撥機制比例應否檢討。此外,現時基石投資者一般有6個月禁售期,是否應放寬;以及新股定價區間在發行期間可否調整等。負責的港交所高層向市場人士解釋,檢討目的是令價格發現機制更公平、有效,港交所目前未有任何定案。

港交所行政總裁陳翊庭早於2014年,當時便以金發局政策研究小組成員身分撰寫報告,指新股分配制度及價格發現流程缺乏靈活性。報告建議考慮檢討回撥機制,尤其是回撥機制比例與超額認購之間的關係。同時監管機構可考慮引入更加靈活的回撥要求,如首先為市值較大的公司整理和闡明現有豁免慣例。

有投行界人士分析指出,散戶公開發售的市場反應,主要受市場氣氛影響,若新股公開發售錄高倍數認購,而回調全球發售股份最多五成予散戶,機構投資者便難以在定價過程發揮應有的影響力。一旦市場氣氛逆轉,新股掛牌後股價或大幅波動(分析見另文)。

當時報告亦建議檢討「基礎投資」,目前基石投資者通常有6個月禁售期,意味市場上有不能交易的股票,使流動性降低;而且禁售期完結前後,明顯有股價壓力。此外,現行新股發行價格調整機制繁瑣,在市况波動時,增加發行人及其顧問應對市况的難度,應研究如何使規則更為現代化及使系統更靈活。

證監會前主席梁定邦表示,理解基石投資者想放寬禁售期,以增加彈性,但由於基石投資者獲保證分配股份,如沒有鎖定期,對其他投資者並不公平,買方(buy side)一定不同意。至於定價區間在發行期間可否調整,他指出,只要公開披露或招股書內容無變,新股上、下限價在發行期間,原則上都可以調整,因為若新股賣不出,減價很合理;而加價亦只需後果自負。

不過,有投行界就指出,現時市况不佳,禁售期規定令他們更難找投資者,况且禁售6個月,市况變化已很大,有需要重新檢視規定。有市場意見認為,現時新股上市後經常「破底」,反映發售價非市價,主要原因是最低市值要求定得太高,主板要5億元,一些中小企為了滿足上市要求,只有推高市盈率(PE)上市,造成上市即「破底」,認為有需要檢討。