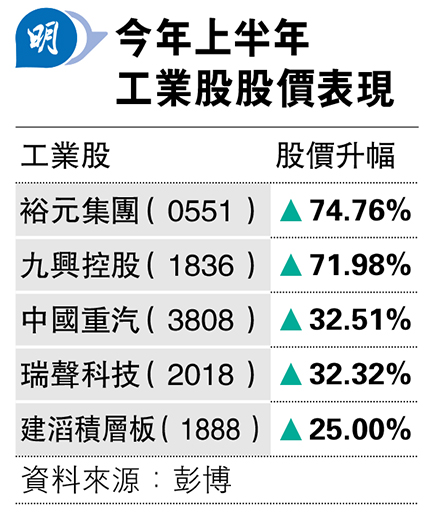

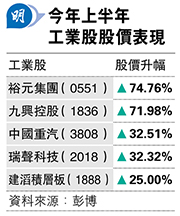

【明報專訊】瑞銀財富管理亞太區首席投資總監及投資總監辦公室主管陳敏蘭在上文建議,可以繼續以槓鈴策略(barbell strategy)投資中資股,一方面投資具高增長潛力的中資科網龍頭股,另一方面亦投資內銀、電訊及能源等中資高息股,該策略在上半年已取得不錯成績。《Money Tuesday》認為,不少工業股股價上半年亦表現理想(見表),中金公司研究部首席宏觀分析師張文朗早前在專訪中已明確指出中國製造業具優勢,今期封面故事他將就此進一步分析。

中金張文朗在《Money Monday》第440期(3月18日出版)封面故事專訪中指出,中國出口總量全球佔有率由疫情前約14%上升至當時約15.5%,他分析:「不要小看這一到兩個百分點,是非常大的進步,還有我們的貿易順差,你看過去兩年我們的貿易順差遠遠比之前要高」,認為這反映中國製造業的供應鏈非常完整,具備全球競爭優勢。

張文朗當時表示:「我們看兩國之間的貿易,既要看直接貿易,也要看間接貿易,我最近看到CERP有一份研究報告,認為中國的製造業優勢非常明顯,一個原因是我們的供應鏈是非常完整的,這種情况下,別國的生產企業經常要從中國進口中間品、進口零部件,然後加工後再出口到另外一個國家去。所以我們看出口,別只看直接出口,也要看間接出口,所以需要把間接出口及直接出口加起來看,這樣才能更完整。」

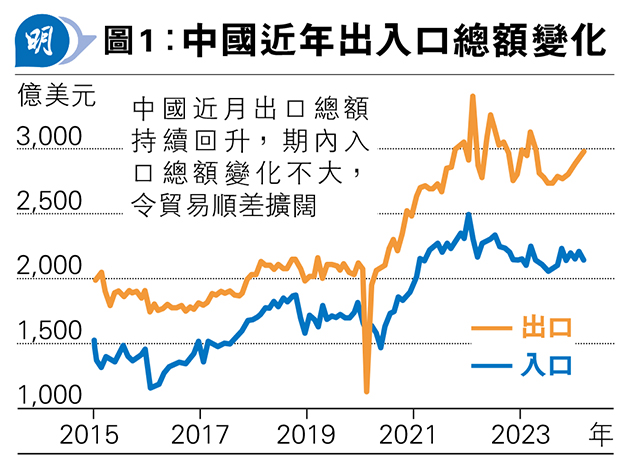

事實上,中國近月出口總額持續回升,而期內入口總額變化不大(見圖1),令貿易順差擴闊,成為經濟增長亮點之一,而多隻工業股股價今年上半年亦有理想表現。

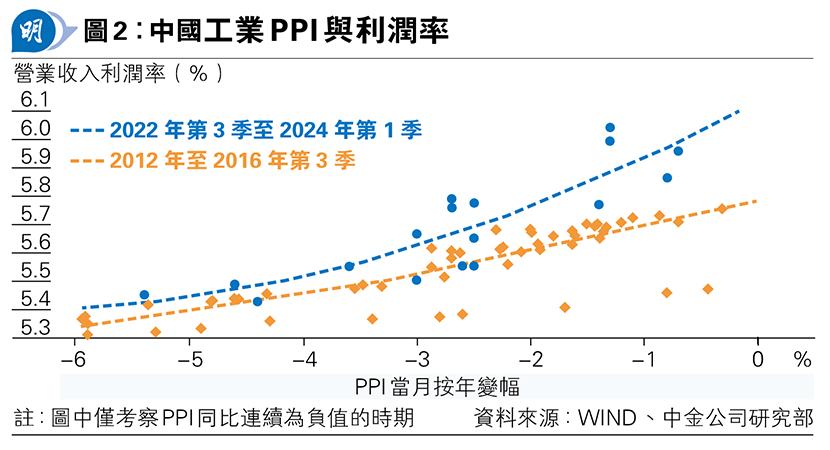

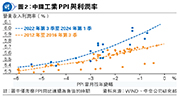

張文朗近日再次接受訪問時指出,與上一輪中國工業品出廠價格指數(PPI)走弱時期(2012年至2016年第三季)相比,本輪PPI走弱期間(2022年第三季至今),工業利潤率相對較高(見圖2),反映競爭力上升。

由張文朗提供的圖表,是以分點圖(scatter plot)來點出2012年至2016年第三季期間每個月的PPI按年變幅及工業營業收入利潤率(12個月移動平均值),跟着根據每一點來劃成趨勢線(trend line);該圖表也把2022年第三季至今PPI按年變幅及工業營業收入利潤率(12個月移動平均值)以分點圖及趨勢線顯示,由於該趨勢線高於2012年至2016年第三季期間的趨勢線,顯示在該兩個不同時期,以同一PPI按年跌幅來說,2022年第三季至今周期的工業營業收入利潤率更高,這正好反映競爭力上升。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)