報章內容

李澄幸:樓價下跌應否做安老按揭

【明報專訊】讀者來信:

我和先生已退休,較早前申請了長者生活津貼,除此之外並無其他收入。由於銀行存款已經不多,正猶豫是否應該申請安老按揭,但樓價又下跌了不少,應該再等一下嗎?

筆者回覆:

本地樓市近年表現一直欠佳,樓價水平可謂「時光倒流」,重回至2017年附近的水平,不少家庭的「身家」也有「縮水」的現象,而是否在樓價相對低迷的現在申請安老按揭是不少退休人士心裏的疑問之一。

翻查數據,隨着樓市下行,安老按揭的申請宗數也呈遞減的現象,估計有部分退休人士在觀望,甚至是希望等到樓價回升後才申請,從而有機會得到更多的年金。筆者認為觀望是可以的,但關鍵還是有沒有等待的條件。

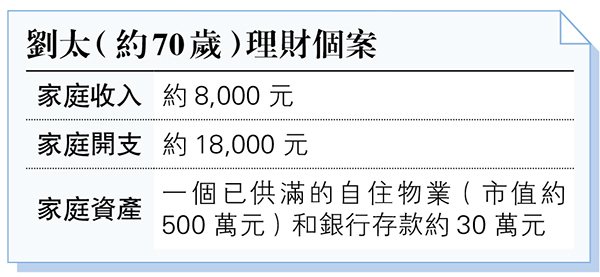

回到劉太和劉先生的情况,每月支出約18,000元,幸好有約8000元的津貼作為收入,不過每月都要自己從銀行存款中補貼10,000元,故此不採取行動或作出改變的話,3年左右就會把存款耗盡,情况不太理想。

筆者認為增加收入是必須要做的,而根據資料,似乎只有自住物業這一資產可用。假設現時去申請安老按揭的話,每月可領約16,000元年金至終身,由於安老按揭的年金本質上是貸款而不算是入息,故此不影響長者生活津貼的安排,所以每月收入將增加至約24,000元,馬上「鬆動」了不少。客觀來說,劉太今年不申請,最遲明年也該考慮申請了。

現金流不足 有申請需要

不過,筆者也明白現時最大的心理障礙之一就是樓價回升怎麼辦?豈不是蝕底?是的,不過我們做理財規劃,不能只建基於主觀的預測,反過來說也有可能進一步下跌,但客觀的是現時的現金流不足,應該是着眼於個人或家庭需求上為優先。

樓價若回升 可藉轉按獲較高年金

另外,也可以補充多一個資訊,安老按揭不是「賣樓」,從此沒有了這個物業,若樓價上升,安老按揭借款人可透過轉按,以取得較高每月年金。大概的做法是重新敘做安老按揭,同時在新一份安老按揭計劃申請「一筆過貸款」,清還原先安老按揭的貸款總結欠,惟會衍生一系列的開支及成本,樓價只是微升則未能足以抵消這些開支,但想表達的是萬一樓市短期大升,也有這樣的「補救」方法,希望對於有錯失恐懼的退休人士來說可以納入考慮的範疇之中,不妨進一步諮詢相關的人士,得到更全面的資訊再作判斷。最後,以上資訊只供參考,不構成正式的意見。

李澄幸 CFP認可財務策劃師

理財信箱歡迎來信:電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)