明報APP

報章內容

大摩料港6月零售銷售跌15% 收租股有沽壓 地產發展股看好信置恒地

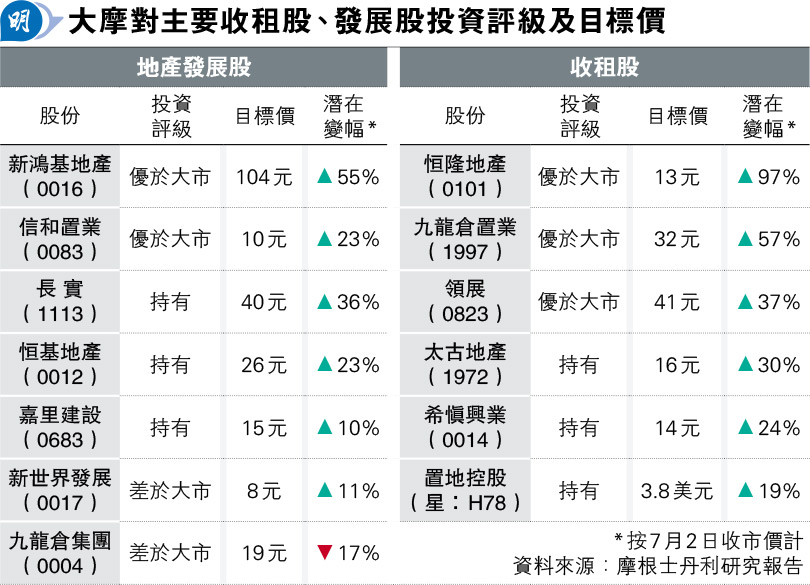

【明報專訊】摩根士丹利發表報告指出,香港的5月份零售銷售在低基數下,跌幅收窄至12%,但是在內地訪客增長放緩,及有更多港人離境影響下,預期今年6月份香港的零售銷售會錄得按年15%跌幅。在地產股中,大摩指寧願選擇住宅發展類相關股份多於涉足零售類收租股,並對信和置業(0083)及恒基地產(0012)看高一線。

明報記者 陳偉燊

大摩認為,剛公布的5月份本港零售數據大抵符合他們預期,並估計香港今年6月份零售銷售會按年跌15%,主要是6月份估計內地訪客會跌至2018年同期的64%水平,同時香港居民離境的數目則達到2018年同期的116%,遊客減少及更多居民離港的情况下,令本地零售業表現進一止受壓。

予信置恒地目標價 潛在升幅達23%

該行指出,九龍倉置業(1997)、領展(0823)及希慎興業(0014)比恒生指數表現為差,年初至今跑輸達26至35個百份點。由於零售銷售自今年3月份以來呈現倒退,加上預期香港6月份銷售銷售按年會有15%跌幅,大摩料短期內將觸發對零售收租股的沽壓;另邊廂看好地產發展股,展望今年度上半年業績,給予信和置業(0083)及恒基地產(0012)排名高於零售及寫字樓收租股,對兩者目標價分別為10元及26元,潛在升幅均達23%。

料九龍倉置業股息有增長 勝同業

在眾零售收租股中,大摩預期,九龍倉置業在上半年度的股息分派會有1%增長,相對較同業為佳。而零售動力放慢,加上高度涉足寫字樓租務,大摩因而給予希慎(0014)「持有」評級,並預期該股的派息未必獲得現金流支持。

根據政府剛公布的5月份零售數據顯示,總零售銷售達305億元,按年減少12%,按月則升3%,相對2018年5月則下跌25%。今年首5個月香港零售銷售按年下跌6%。對比2018年同期跌幅更多達23%。