報章內容

楊智佳:建行息高 趁調整分段吸

【明報專訊】由今日起直至8月下旬,小弟將接替張兆聰先生撰寫《還看今朝》專欄,繼續緊貼港股以至A股、美股的宏觀形勢,為讀者尋找投資機會。

昨日恒指下跌306點,收報17,004點,主板成交1057億元。藍籌股68隻下跌、14隻上升,跌勢不如隔晚美股,惟全面下跌形勢相似。風險資產包括環球股市、黃金、加密貨幣均全線下滑,較明顯原因為近期日圓反彈形成的拆倉潮,令人氣股票跌勢更明顯,美股下挫的是特斯拉(Tesla)(美:TSLA)、Nvidia(英偉達)(美:NVDA),港股下挫的是美團(3690)、騰訊(0700)。除了發改委等兩部門宣布家電以舊換新措施,刺激海爾智家(6690)及海信家電(0921)昨日尾市分別上漲5%及7%,其餘港股可謂沒亮點。

環球減息、日圓反彈,為中國減息提供窗口,惟周初人民銀行下調貸款市場利率(LPR)及常備借貸便利(SLF)利率0.1厘,幅度比預期的0.2厘為低,市場憂慮中國貨幣政策保守地迎接環球減息潮,拖累港股及A股連日下跌。日圓連日急升,導致拆倉潮持續,帶動人民幣滙價反彈,執筆時在岸價及離岸價分別升逾300點子,即使早上人行將一年期中期借貸便利(MLF)利率由2.5厘降至2.3厘,略為加碼的0.2厘的減息幅度仍未能止住港股及A股跌勢。

MLF利率降 最終受惠仍是長期國債

MLF利率下調20點子,最終受惠的仍是長期國債。即使人行近期沽空長債,中國30年期國債孳息率仍逐漸返回低位,執筆時跌至2.457厘,相比7月低位2.4厘邊緣並不遠。

內地民間固定投資持續疲弱,官方數據一直徘徊零增長,今年6月社會消費品零售總額按年升2%。於民間投資及消費需求低迷下,即使中國願意大手減息令銀根趨向寬鬆,金融機構以至民間獲得資金,難以尋獲吸引的投資及消費項目,資金最終目的地仍是存款及國債,於是限制了減息的威力,此時寬鬆貨幣政策只會事倍功半。人行審慎減息,一方面可以顧及人民幣匯價,另一方面減息作用反正有限,倒不如維持審慎立場,不無道理。

假如目前不是適合大手減息刺激經濟的上佳時機,不強行去減亦不是壞事,可確保未來適當時機向市場釋放正確信號,倘若人行能引導市場產生「人行願意減息代表看好經濟」的預期,長遠而言更有效刺激人民對經濟信心,畢竟信心是無形但非常重要的因素。隨波逐流式的減息對於中國弊多於利,中短期A股及港股便撐不起來,投資者何不先沽出股票,稍後才跟隨人行減息、到適當時機才再度入市?

雖然資金泊入長期國債,意味着經濟低迷令資金沒出路,與此同時市場亦不擔心中國金融體系穩定性,至少國債現階段穩如泰山,亦代表四大國銀處於幾乎同等的安全狀態。願意收取2.4厘而買入長債者大有人在,當中自然有人願意買入風險略高、每年派出8厘豐厚股息的四大國銀,於是股價近期相比中移動(0941)更強勢,2009年金融海嘯以來極罕有地跑贏大市。

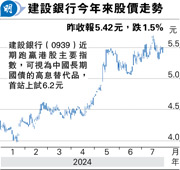

建行中線首站望6.2元

即使投資者難估算內銀的貸款質素,每年能派8厘息的建設銀行(0939)及工商銀行(1398),長遠於國債被追捧的大形勢下,股價具備優勢。昨日兩股跟隨港股調整,屬於分段吸納的時機,假如以相比中移動6.5厘股息率略高的7厘,作為目標價,建行中線首站可上望6.2元,預計後市能升至更高水平。