報章內容

匯控上季稅前利潤料跌11% 受累淨息差降 市場關注英美央行將減息影響

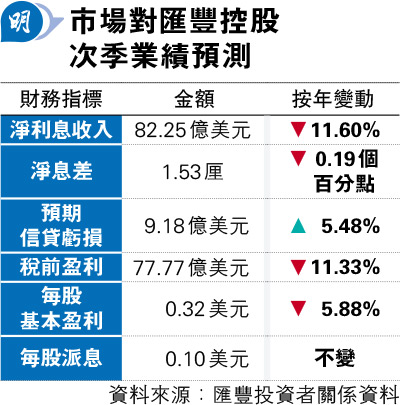

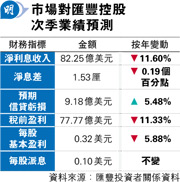

【明報專訊】匯控(0005)將於周三(31日)公布中期業績,市場預期第二季除稅前利潤77.77億美元,按年下跌11.33%,主要受淨息差按年收窄影響,不過匯控2021年起持續回購股份令每股盈利跌幅較少,市場料按年跌5.88%至0.32美元。市場普遍預期英倫銀行與美國聯儲局即將開始減息,投資者關注及後淨息差會否進一步收窄、財富管理等手續費收入增長情况,及節省成本措施以保持收入增速高於成本增速。

明報記者 歐陽偉昉

市場預期匯控第二季淨利息收益率按年下跌0.19個百分點至1.53厘,撇除內部交易資金成本的銀行業務淨利息收益,預期第二季按年跌約7%至107.64億元。巴克萊報告預期,港元拆息按季平穩,香港和英國存款資金向定期轉移的趨勢亦已穩定,預期銀行業務淨利息收益將按季小幅下降,匯控通過擴大對冲活動鎖定高息,預期全年銀行業務淨利息收益,或可較匯控指引的至少410億美元,以及市場預期的430億美元更高。該行提醒匯控剛於首季完成出售加拿大業務,在第二季收入作按年比較時會有影響。

巴克萊料今季再30億美元回購

匯控最近數季回購金額皆有驚喜,巴克萊預期核心一級資本比率高達15%,有助匯控今季再回購30億美元。該行給予匯控「與市場等配」評級,目標價750便士(約75.65港元),雖然匯控有長期增長主題和吸引的資本回報率,不過收入對減息相當敏感,雖然財富管理等手續費收入增長,但每股盈利明年仍料會增長停滯,另外市場也會下調匯控展望的風險。

摩根大通則給予匯控「中性」評級,目標價700便士(約70.64港元)。雖然該行認同匯控現時的業務策略,但其股價已較英歐銀行同業有溢價。雖然英美央行即將下調利率,但存款向定期轉移預期仍然持續、貸款增長面臨壓力,加上匯控近年出售業務,將影響匯控的收入,該行認為目前市場未完全反映減息影響,對匯控2025年和2026年業績預期有下調風險。支出方面,摩通指內地解決房企問題方案仍有不確定性,信貸減值損失仍然會是風險,而營運成本仍有通脹帶來的上升壓力。

或加強省成本措施

是次為艾橋智獲委任為新行政總裁後的首次業績發布,彭博行業研究指出,他需要說服市場可以在減息環境下提升匯控利潤,減息令收入放緩,控制營運成本將再次成為關注焦點。本月市傳匯控放緩招聘並控制出差費用,反映該行將會加強成本節省措施,預期他將在今年底公布新的成本或成本效益比率目標。不過,匯控也要繼續投資以保持生產力和盈利能力,面臨兩難問題。