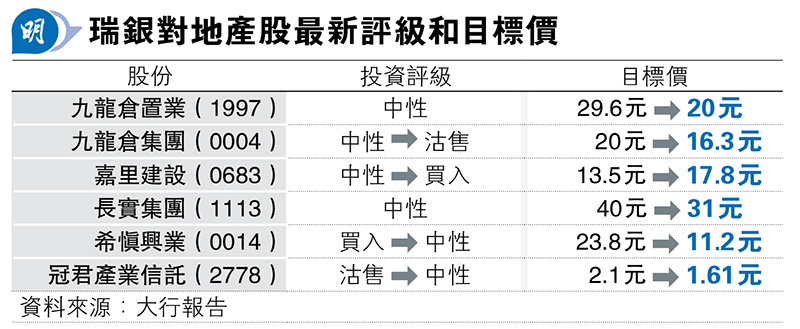

【明報專訊】瑞銀發表報告,指大部分香港地產股最新派息收益率達7厘至10厘,高於新加坡房地產投資信託基金(REITs)的6厘,反映前者或值得買入。該行首選恒基地產(0012)和嘉里建設(0683),同時看好太古地產(1972),因其高派息收益率或可持續;至於九龍倉(0004)投資評級由「中性」下調至「沽售」,目標價減近兩成至16.3元,以反映其估值過高。

瑞銀指出,住宅租金自去年以來增長11%,顯示供需面健康。當美國開始減息,料樓市銷售和價格將會靠穩。另外,該行稱恒地有清晰去槓桿路線圖,或因受惠於香港住宅和農地銷售上升;同時,嘉里建設應受益於超豪華(ultra-luxury)香港住宅項目銷售,瑞銀調高其評級至「買入」,目標價升32%至17.8元(見表)。

另一方面,匯豐發表報告指出,雖然預計本港發展商於即將公布的業績期或顯示盈利能力惡化,主要由於新盤價格重置和潛在資產減值,但考慮到部分公司去槓桿的舉動和業務持續正常化,均有助其結束股息削減周期,令地產行業對投資者更具吸引力。同時,該行預計,個別零售收租股或需面對新一輪的租金調整,而寫字樓收租股在租金和出租率方面將面臨挑戰。

匯豐估計,部分公司在未來一年內將恢復盈利增長,如新地(0016)和九龍倉置業(1997);在該行「買入」評級的公司包括恒隆地產(0101)、太古地產、領展(0823)和置富產業信託(0778),因具穩定或增長的股息前景。不過,新世界(0017)和恒地的核心盈利或會繼續走下坡。

匯豐亦因應各股份盈利預測的修訂、風險利率及股票溢價假設改變,修訂了一眾地產股的目標價,整體平均下調4.2%,而2024至2026年盈利預測則下調2%至3.2%。