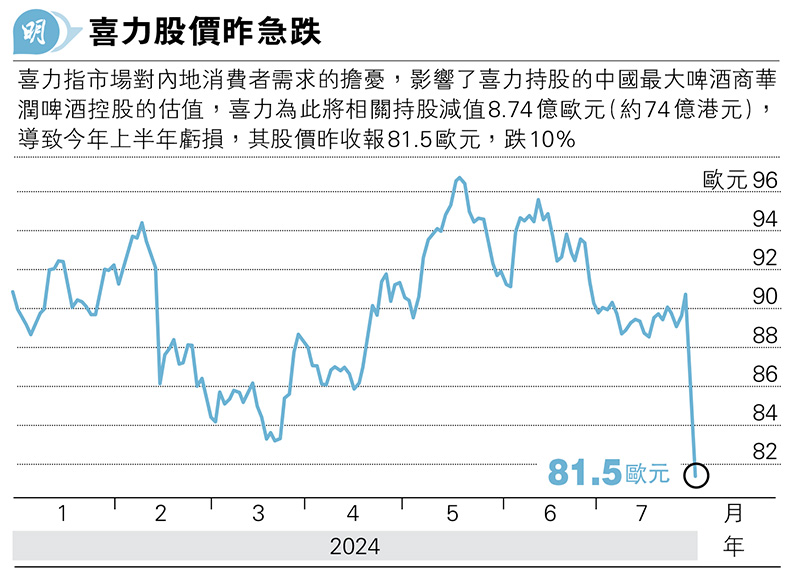

【明報專訊】僅次於百威英博(AB inBev)的全球第二大啤酒製造商喜力 (Heineken) (荷:HEIA)表示,市場對內地消費者需求的擔憂,影響了喜力持股的中國最大啤酒商華潤啤酒(0291)的估值,喜力為此將相關持股減值8.74億歐元(約74億港元),導致今年上半財年虧損9500萬歐元(約8億港元),相比去年同期利潤達11.6億歐元(約98億港元)。喜力昨收報81.5歐元,跌幅達一成,股價接近52周低位。

喜力於2018年以243億港元,購入華潤啤酒母企——華潤(啤酒)有限公司40%股權,使喜力能與中國分銷網絡合作,開拓中國啤酒市場。由於華潤(啤酒)有限公司持有潤啤約51.67%控股權,令喜力對潤啤間接持股20.67%。以潤啤股價周一收報23.8港元計算,喜力的間接持股價值,由入股時的234億港元,跌至目前接近160億港元,差距與減值規模相若。

喜力入股時,中國消費市場正蓬勃發展,但在疫情封鎖及房地產危機後,消費支出仍未恢復。喜力行政總裁Dolf van den Brink表示,資產減值是一項「技術調整」,不能公平地反映基本表現。

高盛策略師近期建議投資者沽出中國銷售額佔比較大的歐洲股票。百達資產管理(Pictet Asset Management)多元資產策略師Arun Sai表示,歐洲企業在本業績期再次發布預警,表明中國消費需求弱於預期的風險。

不過除中國市場以外,喜力在歐洲及美國市場也存在擔憂。van den Brink表示,美國市場持續低迷,「我們對消費者信心保持謹慎,尤其是北美和歐洲等已開發市場」。喜力指出,已開發市場的消費者信心和經濟信心仍低於歷史均值以下,加上北歐和西歐近幾周天氣較涼,市場競爭加劇,6至7月包括歐洲國家盃在內的大型體育賽事,未能大幅提振啤酒銷售。巴克萊指出,由於市場競爭激烈令促銷的開支增加,歐洲市場的利潤僅增0.2%,遠低於預期的15.1%增幅。

在非洲及中東市場,匯率及通脹亦為利潤帶來隱憂。喜力表示,通脹及貨幣因素,將抵消大宗商品和能源價格下跌的好處。

喜力上半年的啤酒銷量(包括喜力同名品牌,以及Amstel、Red Stripe、Sol及Desperados等逾300款啤酒)的有機增長(organic growth,靠自身營運而非併購的增長),較去年同期高2.1%,遜於分析師預期的3.2%增幅。期內營業利潤為20.8億歐元,有機增長12.5%,低於分析師預期的13.2%增幅。

喜力將全年營業利潤增長預測,上調至介乎4%至8%。該公司此前預計,全年營業利潤將錄得低個位數至高個位數百分比增幅,但最新預測仍略低於分析師預期。喜力表示,優質啤酒的銷售,以及零酒精啤酒Heineken 0.0的強勁表現,使其有信心在墨西哥和南非等市場進行投資。