明報APP

報章內容

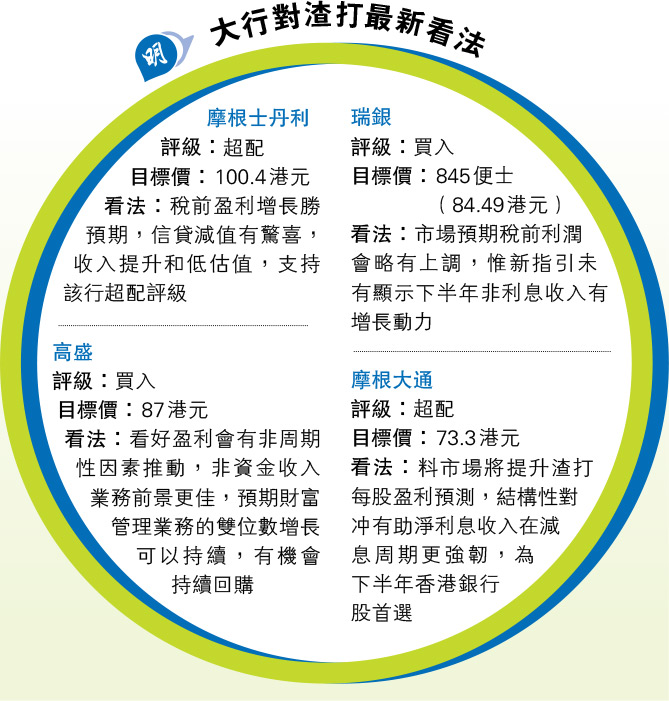

獲摩通唱好 料對冲助淨利息收入更強韌

標籤:經濟

【明報專訊】渣打(2888)上周二公布第二季業績,除稅前基本溢利按年上升14%至18.28億美元,同時公布15億美元回購和上調今年收入增長指引至逾7%。摩根大通發表報告指出,第二季稅前利潤較市場預期高10%,主要由營運支出和信貸減息下降所帶動。該行看好市場對渣打今年全年和及後數年的每股盈利的預期共識,會有低至中單位數提升,結構性對冲亦幫助淨利息收入在減息周期更強韌,因此維持「超配」評級,目標價73.3元,續列為今年下半年香港銀行股的首選。

高盛料財管業務續雙位數升

高盛則給予渣打「買入」評級,12個月目標價87元。該行看好渣打每股盈利會有非周期性因素推動,包括非資金收入業務前景更佳,資本市場業務不再受波動性下降所影響,並預期財富管理業務的雙位數增長可以持續,另外現時渣打資本水平處於目標範圍的中段,未來在資產負債表緩慢地增加下,現時資本水平可能會轉化為持續的回購空間。高盛認為,現時渣打股價接近歷史最低估值,相對有形股東權益基本回報率(ROTE)則達到近10年來的最高水平,並有約10%的總資本回報率。

瑞銀予12個月目標價84.5元

瑞銀報告預計,今年市場對渣打的撥備前利潤將保持整體穩定,而稅前利潤會略有上調,不過該行認為新指引未有顯示下半年非利息收入有增長動力。該行給予渣打「買入」評級,12個月目標價為845便士(約84.49港元)。

大行大多滿意業績,上周四收市較周二上午公布業績前有6%升幅,不過英倫銀行周四意外減息0.25厘,加上美股拖累環球股市下跌,渣打上周五收報72.55元,與上周二上午股價相比,升幅收窄至0.9%。