報章內容

訊飛連年虧損 研發蠶食毛利

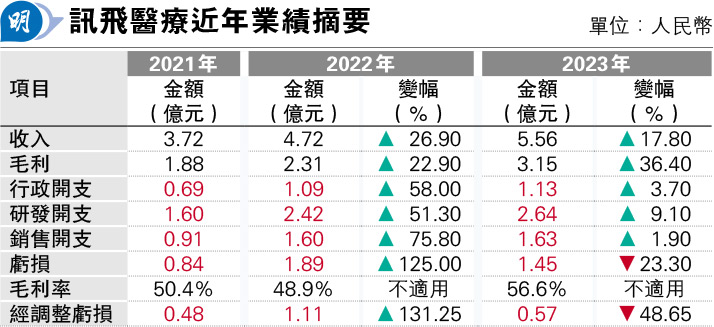

【明報專訊】近期遞表申請來港上市的新股當中,訊飛醫療(以下簡稱「訊飛」)可算是當中較具「名氣」的一員,因「子以母貴」,控股股東科大訊飛 (深:002030)為內地AI概念領先企業之一。上月中,訊飛更宣布落戶香港數碼港,連同母公司未來5年於香港投資4億元,設立國際總部,包括建立150人團隊推動研發及拓展海外市場。每個發展大計也是錢,問題是公司仍處拓展市場早期,研發、行政、銷售開支高踞不下,造成連年虧損,往績期間經營現金亦長期淨流出,公司亦預計今年難以扭虧,看來到港上市集資已是志在必得。

撰文 旻晞

訊飛醫療今年1月26日已初遞表來港上市,7月26日失效當天隨即二次遞表;同日,母企科大訊飛發出公告,指旗下訊飛境外上市計劃已獲中證監備案,「距離上市集資近咗一大步㗎啦」。按計劃,訊飛來港將發售不超過2310萬股H股,同時訊飛14名股東所持合計7026萬股境內未上市公司股份轉為H股,股數較H股新股發售量多兩倍。

母企為內地AI概念領先企業

訊飛本為科大訊飛旗下的醫療方案,及後科大訊飛為業務引入其他股東,並分拆成目前的訊飛。訊飛背靠母公司的AI技術、專門為醫療行業提供涵蓋了從健康風險預警、早期篩查、診斷、治療及治療效果評估到出院後管理和慢性病管理的整個醫療服務周期的產品及方案。具體業務按其客戶可分四大類,包括基層醫療機構服務、醫院服務、患者服務及區域管理平台解決方案。

基層醫療服務的客戶對象,其實是各基層醫療機構,最後「埋單」的是國家衛健委。訊飛提供的產品及方案從健康風險預警、早篩、診斷、治療及治療效果評估、診後管理與慢病管理的醫療全流程覆蓋。其方案由智醫助理臨牀決策支持系統(「 CDSS」)及慢病管理組成。智醫助理為基層醫療機構醫生提供診療建議及輔助支持(如電子病歷的生成及質量控制)。至於集團收入主要按項目收費的項目實施費用及持續提供產品及服務的費用;項目周期通常為期1至5年。

醫院服務即是服務對象是各級醫院,包括智慧醫院解決方案和診療助理,前者在診斷前階段為患者提供智能分診及病史採集系統,在診斷中期提供智能陪診系統助患者管理整個療程;診療助理則通過全科及專科CDSS工具及AI病例質控等功能,幫助提升等級醫院醫生的整體效率及醫療服務質素。

患者服務方面,服務業務線包括智慧醫院患者服務與診後管理、影像雲平台和醫療器械,而醫療器械主要包含助聽器,去年10月公司亦推出面向患者的應用程序訊飛曉醫App及小程序,為患者及居民診症前、診中及診後三大階段的問診需求。

至於區域管理平台解決方案,「客人」包括衛健委、醫院及醫保局。其智慧衛生解決方案旨在促進診療一體化,涵蓋門診、住院及公共衛生服務,能夠將客戶群從醫療服務提供商擴大到醫療付款方。

以2021年至2023年全年業績看,基層醫療服務一直為集團主要收入來源,過去3年分別佔收入57.9%、63.2%及43.1%;但至今年首季則降至僅24.3%。訊飛指其業務及經營業績受季節性因素影響,例如其基層醫療服務及區域管理平台解決方案,通常在年內第四季度錄得較高的收益及銷售成本,因為基層醫療服務及區域管理平台解決方案主要售予區域管理機構,該等機構為公共行業機構,且傾向於根據內部財務預算批准程序及業務規劃在年內第四季度完成合約。

患者服務漸成主要增長動力

訊飛各業務收入於過去3年其實較反覆不定,四大業務只有患者服務及區域管理平台解決方案業務收入能連續兩年上升。去年基層醫療服務收益便按年跌19.6%,訊飛指主要由於智醫助理產生的收入減少,而該減少一般與中國基層醫療機構CDSS的市場規模減少一致,主要各政府實體為響應近期政府旨在加強醫療保險基金管理的政策、相關政策呼籲加強對縣級基金支出的審查,促使政府實體對高價值合約採取更嚴格的採購流程,並導致自2022年底以來至2024年初採購及合約敲定進程放緩。

另一方面,過去兩年患者服務逐漸成為訊飛較有保障的主要增長動力來源,如去年相關收益便大增2.65倍至1.35億元人民幣,主要受惠如助聽器銷售增加、簽訂患者服務項目執行合約數量大增69%至71個等正面發展趨勢,雖去年相關業務佔總收入比才24.2%,較基層醫療服務低18.9個百分點。

料今年經營現金續淨流出

不過大體上訊飛收入及毛利都保持增長,只可惜由於行業仍處增長前期,訊飛大量的研發開支、行政及銷售開支已蠶食所有毛利,令訊飛連年虧損。同時值得留意是,往績期間,其貿易應收款項周轉天數相對較長且不斷增加,於2021、2022、2023年及截至今年第一季分別為160.1天、249.9天、305.6天及481.1天,公司指主要是由於其區域管理機構及其他國有企業客戶屬於公共部門,且其內部財務管理及付款審批流程通常要求較長的付款周期。這現象對經營現金流持續流出、現金周期相對緊張的訊飛可算是雪上加霜。

截至今年3月底,訊飛手頭現金有7907萬元人民幣,集團於招股文件指出,計及所有可運用財務資源,包括是次來港上市集資若落實所得,集團備有目前及招股文件日期(7月22日)起計未來至少一年運營所需的充足營運資金。訊飛亦同時預計2024年仍將產生虧損淨額及經營現金淨流出,原因是繼續投資於研發活動,以開發、升級及優化其醫療人工智能技術,那麼假若其成功掛牌後一年後,又是如何?有待分曉。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)