報章內容

基金特區:霸菱看好高收益債券 孳息率較高減息預期下利好

【明報專訊】近日投資者憂慮美國經濟衰退,聯儲局今年減息幅度或較市場預期為大,環球股市齊受壓,部分資金流向債市鎖定較高息率,令債價趨升。霸菱公共固定收益投資平台客戶投資組合經理Karan Talwar認為,減息預期及債券相對較高的孳息率,為下半年債市提供利好條件,當中尤其看好對利率敏感度較低的短期高收益債券。

近月美國就業數據遜於市場預期,引發投資者對美國經濟或陷入衰退的憂慮。目前市場普遍認為,美國經濟會否急速轉弱仍有待觀察,可以確定的是經濟增長正在降溫。Talwar指出,根據過去的歷史,在經濟增長放緩的環境下,債市表現往往優於股市,認為目前債券孳息率處於相對吸引水平,加上減息周期即將展開,將利好今年下半年的債市表現。事實上,最近市場避險情緒升溫,促使不少資金流向債市,推升債價,令債券孳息率下降,其中10年期美國國債孳息率自上周跌穿4厘後,本周更一度跌至3.676厘,至昨日受惠於周一公布的美國ISM非製造業採購經理指數優於市場預期,投資者的憂慮情緒得以緩解,10年期美國國債孳息稍回升至3.8厘水平。

經濟放緩 債市表現優於股市

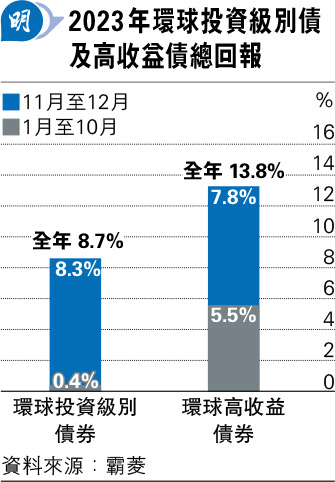

Talwar認為,下半年債券市場將持續波動,由於聯儲局的利率決策變得更以經濟數據主導,現階段預期美國下半年經濟增長將放緩,部分行業或面對較大壓力下,經濟數據表現或參差,意味下半年每當美國公布較重要的經濟數據時,市場也有可能隨之而波動。市况波動也不一定是壞事,以去年末為例,去年11月至12月期間,市場一度預期聯儲局將會大幅度減息,刺激債價上升,這兩個月期間環球投資級別債券的總回報達8.3%,環球高收益債券的總回報也達7.8%(見圖),從而將兩者的全年總回報分別推升至8.7%及13.8%。

去年減息預期下資金流向債券

借鑑去年的經驗,證明當市場對減息預期升溫,有望推升債券的總回報。Talwar解釋,減息預期令資金流向債券,主要是基於自2022年展開的加息周期內,利率急速上升,令各類債券的孳息率均提升至高於長期平均水平,當市場預期利率將轉向,資金自然會流入孳息相對吸引的長期債券,如5年或10年債券,以鎖定較長期的收益率。再以10年期美國國債為例,儘管最近孳息率失守4厘,但約3.8厘孳息率仍處於相對吸引的水平。

已發展市場債券違約率低

投資債券除考慮孳息水平外,還要留意風險,下半年環球投資市場將面對多項不確定因素,如美國經濟會否衰退、美國大選結果,以及中東地緣政治局勢等。過去當市場避險情緒上升,將帶動資金由股市流向債市,尤其是違約風險偏低的美國國債。Talwar表示,現時不僅是已發展市場的政府債券違約率偏低,已發展市場企業債受惠於企業基本因素相對穩健,違約率有望維持於接近長期歷史平均水平,以致近月在已發展市場高收益債券中看到不少吸引的投資機會。

Talwar補充,投資機會來自於吸引的孳息,以及較高的信貸質素,孳息方面,部分高收益債券可以提供逾7厘的孳息率,且當中不乏BB級別債券,即在高收益債券中較高信貸質素的債券,基於疫情期間不少企業盈利受影響,疫後企業營運趨向審慎,淨槓桿率偏低約3至4倍,具足夠的資金償還債務,整體企業的基本面改善下,高收益債的信貸質素普遍提升,BB級別債券於環球高收益債券指數中的佔比約50%,處於接近歷史高位的水平,CCC級別債券的比重略高於一成,較金融海嘯前的佔比大幅減少。

看好電訊業高收益債

於一眾高收益債券中,Talwar表示,目前較看好高級抵押債券、被贖回或再融資可能性較高的短期債券,以及信貸質素較高的高收益債券,至於行業方面,對與消費相關度較高的高收益企業債持審慎的看法,同時看好電訊業發行的高收益債,因行業受經濟周期影響較小,另外在能源及金融業方面也看到個別的投資機會,至於債券年期方面,相對看好1至3年的短期高收益債券,基於此類債券孳息吸引,且對利率敏感度較低。