報章內容

退休後可配置債券享高息 增被動收入

【明報專訊】讀者來信:

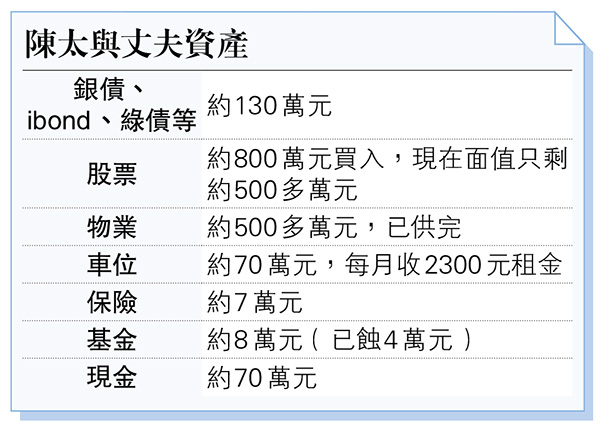

我是一名退休人士,現時68歲,丈夫75歲,健康大致良好,兩人都曾患癌症。女兒之前每月給家用7500元,但她開始供樓,現每月改為給5000元,另因她之前向我們借錢50萬元,現每月還款5000元給我們。不過,我們不會長期倚靠她供養及還款,因她也有自己的家庭。我們每月使費約25,000至30,000元,已包括旅遊、娛樂、醫療、衣食住行等開支。若有盈餘,也想留些錢給女兒。請問有什麼建議,我和丈夫可更好運用現有的資源?

筆者回覆:

退休規劃的核心元素之一是「現金流」,因為對於大部分人來說,退休意味少了一份工資收入,需要靠其他收入來替代,比如物業的租金回報、股票的股息或基金的派息等。「收入替代」順利的話,退休規劃已經成功了一大步。簡言之,退休前和退休後的投資需求的確有一些微妙的轉變,退休前追求資產增值是無可厚非的,但是退休後就要多考慮「息率」及其「效益」。以香港的物業為例,過去20年升值尚算可觀,但退休時持有一個已供滿的物業,可以帶來的租務回報率,只有3%左右,如計及維修等成本,可能會更低。今時今日,挑選債券或其他一些派息的工具,息率有條件更高,結論是不少退休人士可能都有重新配置資產的需求。回到陳太的問題,其實,陳太的每月開支屬平均水平,加上她的資產水平,理論上不用太擔心。

根據資料,陳太現時每年收取股息約2.3萬元,與每月目標收入3萬元相距少於1萬元,如果希望進一步提升收入,有以下兩點可以考慮。第一,車位如果再無實際使用需要,可以考慮沽售,轉投5厘至8厘的收息工具,有望將收入從每月2300元提升至3500元或以上。舉例,某國際銀行的債券,2030年到期,年度票面息率5.546厘,參考收益率約5.1厘,這是相對穩健的例子,向上尋找更高回報的話,現時債券或債券基金都有不少的選擇。第二,「再平衡」現時的投資組合,股債六比四分配是中性的選擇,故此可以考慮沽出現有的基金和約150萬元的股票,同樣可考慮配置債券或債券基金,被動收入可再進一步提升。經此調配後,每月25,000至30,000元目標收入應不難實現。

傳承不一定指遺產 可送首期給子女等

陳太的來信中特別有提及股票和基金正處於虧損狀態,理解資產「縮水」是難受的,但「再平衡」不是全部沽出,只是釋放部分股票,選擇相對優質而又高股息的股票的留下來,只要安心持有,牛市回來時仍然有機會回本。相反,現時不調整組合,沒有足夠現金流,談何「守到」牛市回來呢?

最後,關於財富傳承方面,通常子女眾多或關係相對複雜的家庭要特別留意,不過陳太只有一名女兒,相信家庭關係亦和諧,加上如果手上的資產組合只「食息」而不「食本」,理論上於百年歸老後,女兒可以繼承過千萬的資產,估計沒有太多的擔心,若有準備遺囑更好。當然,傳承不一定指遺產,也可以是贈與,比如送「首期」給子女等等,至於保守的父母會考慮到子女的婚姻關係去釐定贈與安排則屬另一個課題。不過,陳太和陳先生的狀况,如果希望提早贈與,資產組合相信需作較大的調整,比如善用安老按揭和保單逆按等打「組合拳」。最後,基於篇幅所限,任何有理財需求的家庭,均建議根據自身狀况,進一步諮詢相關的專業人士。

李澄幸 認可財務策劃師

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)