報章內容

恒安中期多賺15% 毛利率升

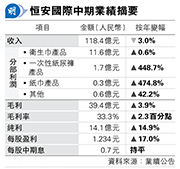

【明報專訊】恒安國際(1044)昨日公布中期業績,期內收入按年跌3%,惟純利按年增長14.9%,至14.1億元(人民幣,下同),主要受惠於毛利率按年擴張2.3個百分點至33.3%。管理層預期今年下半年毛利率大體維持穩定,而下半年收入亦將較上半年改善。另集團宣布更換核數師羅兵咸,轉聘德勤。恒安國際昨收報25.55港元,升3%。

上半年收入按年跌3%

集團執行董事及財務總監李偉樑在中期業績會上表示,今年上半年毛利率上升主要是由於期內成本中的原材料價格按年下降、公司推出高毛利率的高端產品,以及公司精準控制促銷費用所致。

收入方面,集團稱由於市場競爭激烈,消費下降,儘管三大核心業務板塊(紙巾、衛生巾及紙尿片業務)總銷售按年跌2.2%,但已明顯優於市場整體表現。上半年,恒安旗下衛生巾產品收入31.5億元,按年跌約2.2%;一次性紙尿褲產品收入7.1億元,按年升7%;紙巾產品收入69.5億元,按年跌約3.1%;其他收入10.3億元,按年跌約10.7%。

問及對今年下半年集團收入表現的預期,集團執行董事及行政總裁許清流表示,薄利多銷未必是好事,或會提早消耗消費者購買力,需要平衡銷售與毛利。他又稱,按慣例集團當季生產會使用上季的原材料庫存,也是說第三季度集團仍會使用較高成本的木漿,但同時亦見到木漿價格7月開始下降,料將降低今年第四季度集團成本。整體來說,預期下半年成本中平均原材料價格保持平穩;集團未來亦會繼續通過加大宣傳及銷售佈局,以增加高端產品的銷量以提高整體毛利率。

更換核數師羅兵咸 轉聘德勤

另外,恒安今年3月完成發行兩批超短期融資券,總額為50億元,票面利率同為2.1%,為期180日至182日,均為9月到期。許清流在業績會上表示發行此兩批超短期融資券並非套利,而是為了增加資金靈活性,在有併購機會時使用,惟他指下半年暫未見到有合適的併購機會。

至於集團昨日宣布更換合作了20多年的核數師羅兵咸,轉聘德勤直至公司下屆股東周年大會結束為止。市場關注是否受恒大事件影響,李偉樑表示,是綜合考慮投資者及成本等一籃子條件後做出的決定。