報章內容

中銀國際證券白韌:恒指今年看漲 睇好中資科網電動車

【明報專訊】港股上周繼續向好,恒指上升181點或1.04%,收報17,612點,內銀股價跑贏大市,個別更逼近一年高位。今期封面故事專訪中銀國際證券執行董事白韌分析最新形勢。白韌認為,由於目前恒指市盈率僅約10倍,股息率近4厘,估值吸引,加上不少藍籌股已公布理想的中期業績,業務展望亦屬正面,故他相信,恒指今年底收市價將高於去年底的17,047點,扭轉過去4年連續4年按年下跌的趨勢。他建議目前投資港股可採取槓鈴式策略(barbell strategy),即一方面投資有高增長潛力的中資科網龍頭股及電動車股,另一方面投資股息率高的中資電訊股及內銀股。

明報記者 葉創成

攝影 鄧家烜

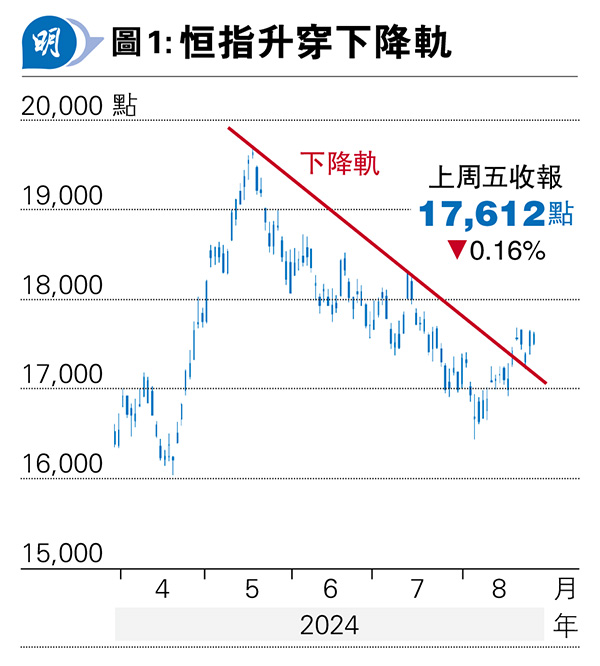

恒指上周上升181點或1.04%,連升三周,收報17,612點,屬近一個月以來高位,並且已經升穿5月20日高位19,706點引伸的下降軌(見圖1),記者在專訪中請教中銀國際證券白韌:「恒指是否已完成整固、後市可望再展升浪、不會再回試1月22日低位14,794點、4月19日低位16,044點及8月5日低位16,441點?恒指今年底收市價是否可望高於去年底的17,047點、結束2020年以來歷史性連續4年按年下跌的弱勢(見表)?」

白韌表示:「恒指今年以來幾乎原地踏步,我們的主觀願望當然是希望一浪高於一浪,而且如果你從另外一個角度去看,恒指相對環球其他主要股票指數的走勢絕對是大落後的,你見到人哋現價距離歷史高位不遠,恒指距離歷史高位則相差很遠,由2018年1月的33,484點反覆跌至目前的17,000多點,相對上有追落後的空間;此外,你自己同自己比,恒指目前不論以市盈率或市帳率估值均較歷史平均值大幅度折讓。從以上兩個角度看,我相信今年恒指按年錄得升幅的機率是高的。」

年底收市料高於去年收市價17047點

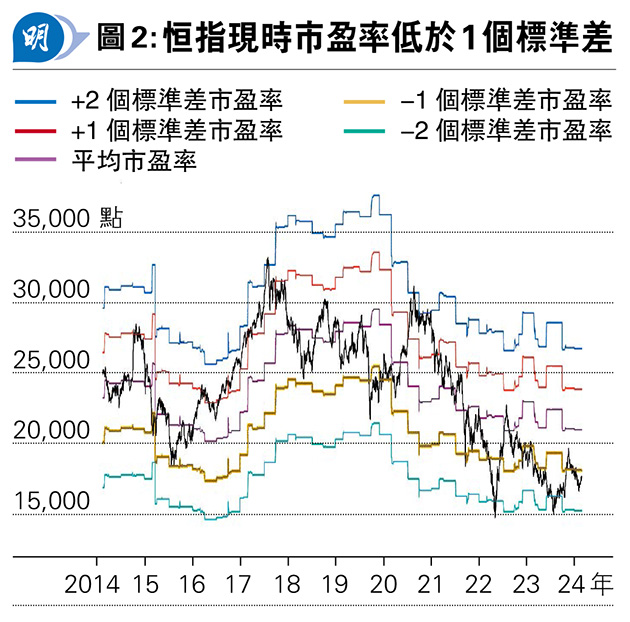

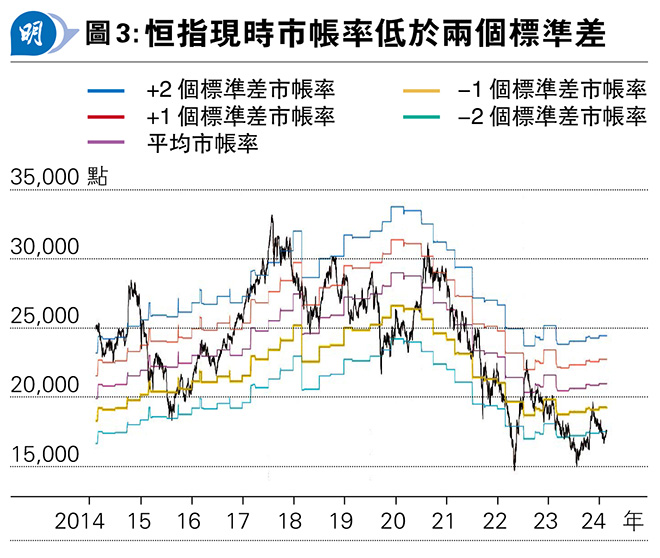

事實上,記者翻查彭博數據,以恒指上周五收市價17,612點計,市盈率僅9.8倍,這與過去10年平均市盈率約11.7倍比較,屬低逾一個標準差,假如市盈率能重返過去10年平均值約11.7倍,恒指將回升至20,994點(見圖2);恒指上周五市帳率約1倍,這與過去10年平均市帳率約1.2倍比較,屬低近兩個標準差,假如市帳率能重返過去10年平均值約1.2倍,恒指將回升至21,055點(見圖3)。記者亦同意白韌上述觀點,料恒指今年按年錄得升幅機率頗大。事實上,以上周五恒指收市價17,612點計,亦已高於去年底收市價17,047點565點或3.31%,關鍵是恒指在今年餘下時間料可延續過去3周升浪抑或在17,000多點水平徘徊呢?

騰訊京東上季績佳 曾帶動股價向好

白韌表示:「恒指今年底收市價較去年底收市價17,047點上升數百點,我覺得是問題不大的,但年底前會否上升幾千點呢?由於沒有很科學的統計,故我亦沒有一個很確切的說法,只可以說,今年底17,047點應該守得住,但到底是大反彈抑或只是好少少,目前仍屬難以準確預測。也就是說,恒指在17,000點附近應該是有防守力的,純粹防守是可以的,至於點樣進攻、幾時進攻,這便比較難講,但不要忘記,恒指在今年4月19日至5月20日期間曾上升3000多點,即是說,港股起碼是有希望的,恒指並非像一潭死水般長期窄幅幾百點上落,如果有合適題材或催化劑的話,亦可以在短時間內有很好的表現,這是有可能的。」

根據白韌上述觀點,記者認為,恒指今年底前在17,000點附近應有支持,屬「下有底」,但上升空間到底有多少、是否「上有頂」則仍有待觀察,在此前提下,投資者又應該如何部署呢?白韌教路,目前投資港股可以採取槓鈴式策略,即一方面投資具備高增長潛力的中資科網龍頭股及電動車龍頭股,另一方面也要投資股息率高、防守力強的中資電訊股及內銀股。

事實上,騰訊(0700)及京東(9618)等中資科網龍頭股前周公布上季業績理想及超預期,曾帶動股價向好,不過,京東上周被原第二大股東沃爾瑪(Walmart)(美:WMT)悉數沽售旗下持股套現約36億美元(約280.8億港元)後,上周股價已轉跌。

京東受惠「以舊換新」 成本控制佳

白韌指出,騰訊及京東上季業績的確優於預期,反映其在困難的大環境下,重整業務及加強管理取得成果,而京東亦受惠內地政府推出「以舊換新」、向消費者補貼以鼓勵購買家電及電子設備的政策:「近年很多科網股均進行業務重整,今次中期業績反映在經營環境並非寬鬆的情况下,某些公司在業務重整方向及執行能力均是可以的。另外,有些人指內地消費市場近年是向低端走,消費者比以往更鍾情買廉價貨,這在某程度上或某些範疇上亦屬實,因此網購市場競爭也加劇,而京東今年以來表現優於同業,原因是其本身強項向來是網上銷售家電及電子設備,受惠於政府期內積極推動有關消費品『以舊換新』政策。」

根據白韌的分析,京東上季在成本控制上做得不錯,成功在不同經營環節上「鍊得緊啲」外,亦在個別部門節省成本,因此即使京東上季收入增長不高,惟盈利增長卻較理想。

中資科網首選騰訊 盈利高市值大

不過,目前在眾多中資科網龍頭股中,白韌還是首選騰訊:「始終騰訊盈利較高、市值亦較大,這是先天優勢。一般來說,當某隻股票市值大、流通量高,在交易上已經有着數,而且作為成分股在指數中比重亦會較高,這是機構投資者一定會考慮的因素。另一個角度來說,上市公司市值做得大,一般反映其在技術及經營管理上有優勢,市值數萬億元與數千億元的上市公司比較,比較大的一間當然有其獨特之處。」

內地擬2035年停產燃油車 電動車增長料持續

騰訊上季收入按年增長8%至1611億元人民幣,而毛利則勁升21%至858億元人民幣。騰訊首席戰略官James Mitchell表示,上季毛利增速是收入增速的兩倍多,主要由於更高毛利率的業務收入增加,以及成本及效率管理措施,料未來毛利增長將會繼續達至收入增長約1.5倍。

除了看好中資科網龍頭股外,白韌指出,中國電動車產業從上游鋰礦、中游鋰電池及零部件、下游整車製造,產業鏈完整,而且與全球其他國家比較亦有明顯競爭優勢,故即使內地市場競爭激烈,出口至歐美亦面對較多限制,但中資電動車龍頭股長遠仍可看高一線。

白韌表示:「我覺得內地電動車市場競爭激烈是必然的,單是內地品牌互相競爭已經很激烈,亦預測可能有些品牌未必可以長期生存下去。目前在香港上市的內地電動車公司,最大的是比亞迪(1211),生產配套最完整,從電池以至其他零件一應俱全,相對較小的蔚來(9866)、小鵬汽車(9868)及理想汽車(2015)亦各有自己定位及技術上的賣點,而近來始加入市場的小米(1810)在市場上亦有一定影響力,我相信內地電動車市場規模勉強可以容納到上述上市公司,原因是內地去年汽車銷量近3000萬輛,近900萬輛屬電動車,而內地擬在2035年或以前不再生產傳統燃油車,故在未來電動車逐步取代傳統燃油車的過程中,電動車市場規模增長是應該可以維持的。」

海外市場方面,白韌指出,歐美國家同樣有在2035年或以前不再生產傳統燃油車的目標,因此當地對電動車也有很大需求,而從成本的角度考慮,中國電動車優勢的確頗大,原因是很多報告指中國生產每輛性能相若的電動車的成本較歐美國家低三四成,目前最大問題是歐美國家有限制或阻止中國電動車出口至當地,他相信,由於中國電動車產業與全球其他國家比較有明顯競爭優勢,始終會逐步得到全球消費者的青睞。

白韌表示:「中國電動車出口至西方國家,近年一直是有限制或受阻止,因此對美國出口向來不多,而對歐洲出口本來已經開始搶佔市場,但歐洲近月卻開始就此加徵關稅,我覺得這難以阻止中國電動車進入當地市場,原因是中國電動車企業可以在當地設廠。關鍵是中國電動車在生產技術上的優勢難以被取代,故其他國家即使短期可以在入口上做到一些所謂的限制,但仍難以阻止中國電動車走向全球的趨勢,全球市場也很大,南美洲、非洲或者東南亞國家對中國電動車也有很大的需求。」

比亞迪股價暫受巴郡減持影響 長遠睇盈利

至於股神巴菲特旗下巴郡2022年下半年以來大手減持比亞迪,不足兩年間持H股由2.25億股減持至5420萬股、由約20.49%減持至4.94%,以其間平均價228元計,累計套現約389億元。白韌認為,有關減持行動未必代表巴菲特看淡比亞迪及整體中國電動車行業,可能是出於其他因素,雖然這對比亞迪過去兩年股價有影響,但長遠決定股價走勢的始終是盈利增長表現。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)