報章內容

拼多多收入遜預期 洗倉式急瀉30% 預告未來數年不回購不派息 拖累阿里京東挫

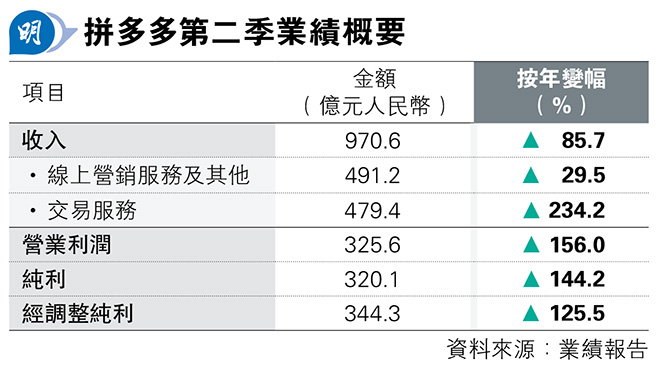

【明報專訊】拼多多(美:PDD)第二季收入遜預期,收入按年增加86%至970.6億元(人民幣,下同),經調整純利就勝預期,按年升125.5%至344.32億元;經營利潤按年增加156%至325.6億元。集團預告,將投入百億資源扶持商家發展,管理層更稱未來數季的利潤較為波動,但強調收入逐漸下跌的方向是不可避免,拼多多仍處於投入期,未來數年不會作回購或派息。

明報記者 蕭嘉聰

受收入增長遜預期,以及明言未來數年不回購或派息的消息衝擊,拼多多美股早市在大成交配合下洗倉式急瀉30%,低見96.7美元。拼多多收入增長放緩,連帶主要競爭對手亦遭波及,阿里巴巴(9988)及京東(9618)美股早段同大跌逾5%。

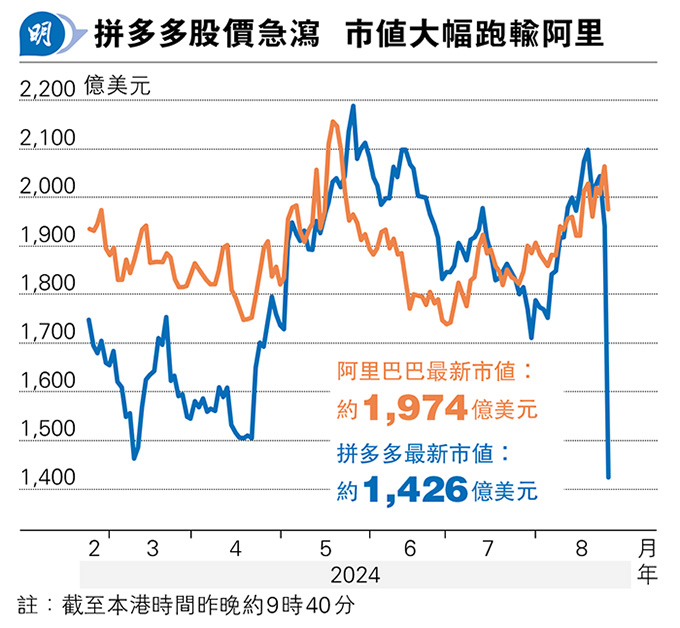

拼多多過去以低價搶佔市場份額,今年5月公布首季業績後股價暴漲,市值大部分時間超越阿里成為最大中概股。不過績前上周五股價已偷步大跌近半成,昨早段大跌後股價已由5月高位累瀉逾兩成,極速跌入技術熊市,最新市值已明顯跑輸阿里(見圖)。

料未來國際業務較波動

集團董事長兼聯席首席執行官陳磊表示,平台已具備一定規模,管理層已達成一致共識,做好犧牲短期利潤、長期投入的準備。他指出,過去數季利潤增長是短期投入與財報周期不同步的結果,不能長期實踐。現時業務正面臨激烈競爭,加上受外部環境因素影響,必然為業務帶來波動,收入增長亦會放緩,短期而言利潤或出現波動,收入逐漸下降的大方向亦無可避免。陳磊表示,拼多多仍處於投入階段,業務多方面的激烈競爭及外部因素,管理層一致認為未來數年不合適作回購或派息。

至於海外業務TEMU發展,陳磊指出,業務已進入逾70個市場,仍在不斷迭代及積極探索。隨着業務發展,集團感受到外部環境的變化,非商業因素正加速影響業務經營,加上競爭更激烈,未來國際業務表現亦會較波動。

將減免商家百億手續費

拼多多執行董事兼聯席首席執行官趙佳臻指出,平台將轉型為高質量發展,未來一年將減免優質商家100億元手續費,持續提升供應鏈的質量和效率,以應對日漸加劇的行業競爭。趙佳臻認為,競爭作為電商行業主旋律是不可避免,激烈競爭環境下收入增長或會放緩,亦說明高增長是不可持續。他表示,消費者需求趨向多元化,各平台亦積極調整自身策略適應需求,拼多多更要修練基本功,紮實執行高質量發展戰略,例如第二季「農雲行動」繼續深入農產區傳播等,未來將長期耐心投入,建設平台生態。