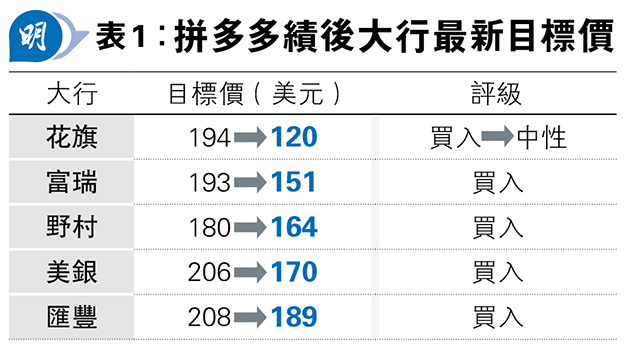

【明報專訊】拼多多(美:PDD)第二季收入不似預期,加上管理層多次預警收入增長將放緩,周一晚股價洗倉式大跌,最多跌31.5%,低見95.86美元,收市仍跌28.5%至100美元,成交高達104.6億美元。多家券商亦大削目標價(見表1),花旗認為管理層看淡前景言論更像是管理市場期望,將評級降至「中性」。

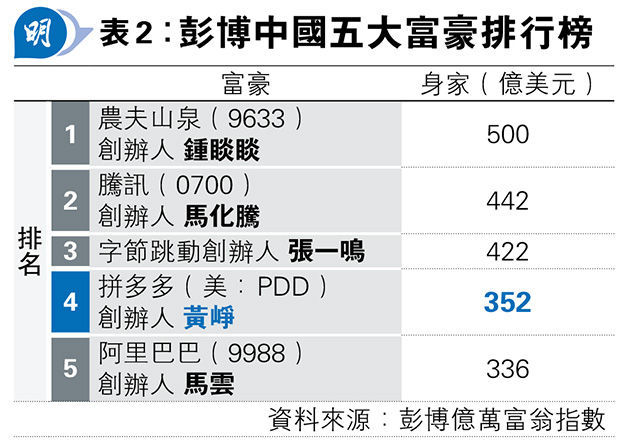

拼多多創辦人黃崢月初以486億美元身家超越農夫山泉(9633)創辦人鍾睒睒成為中國首富,不過集團周一股價大跌,拖累黃崢身家縮水逾140億美元(約1092億港元),榮登首富兩周後即卸下頭銜,由鍾睒睒重新成為首富;黃崢現以352億元身家,於彭博中國富豪榜排名第四(見表2)。

花旗將拼多多評級由「買入」下調至「中性」、同時大降目標價至120美元。花旗指難以理解管理層以競爭加大、消費模式轉變和外部環境不確定為由,對前景態度謹慎,是否真的反映源於「性價比」護城河的回報減少及監管風險帶來的「實際挑戰」,抑或只是希望通過「低調」方式以管理市場競爭及投資者期望。花旗又認為由於拼多多與投資者的溝通有限、缺乏營運指標以及財務細分披露,加上管理層主動提出保守的前景看法,預期股價將在現水平區間波動。

花旗續指雖然拼多多擁有390億美元的淨現金餘額,但管理層仍拒絕任何股東回報措施,因此下調集團的評級及目標價。

美銀認為,拼多多次季業績好壞參半,雖然集團盈利能力繼續較同業強勁,不過管理層對下半年及以後增長及盈利展望的看法非常保守,又同時提出多項不可避免的趨勢,加上短期沒有資本回報計劃,令投資者大為震驚,股價一夜間大跌。該行同意管理層指引更清晰反映情况及影響程度,考慮到集團收入組合轉向更低盈利率的海外業務TEMU,指引與整體行業趨勢一致及合理,考慮到集團未能逃離宏觀「逆風」及要推百億人民幣減免計劃,目標價由206美元下調至170美元,維持「買入」評級。