報章內容

攜程次季經調整純利升45% 勝預期 集團:內地暑假需求仍強勁 外遊帶動增長

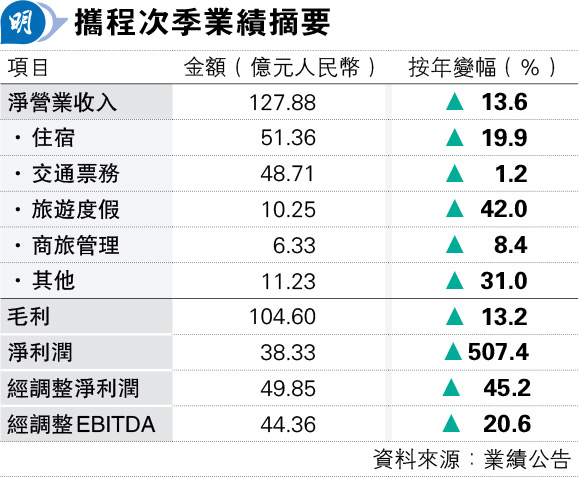

【明報專訊】攜程集團(9961)次季業績勝預期,期內淨營業收入按年升14%至127.88億元(人民幣,下同),純利錄得38.33億元,按年升5.07倍;經調整純利為49.85億元,按年升45.2%,勝市場預期的35.7億元。集團管理層表示,今年內地暑假需求仍強勁,主要由外遊帶動增長,料酒店平均房價壓力有望在第四季放緩。

明報記者 蕭嘉聰

受惠於節日及假日更強勁的旅遊需求,集團次季住宿預訂營業收入按年升19.9%至51.36億元;雖然交通票務預定量強勁增長,但機票價格波動,交通票務營業收入為48.71億元,按年升1.2%。攜程昨開市前公布季績,績後股價強升,最高見374.8元,收市報366.4元,升9.1%。

上半年入境遊預訂量按年增近兩倍

集團指出,受惠於出境遊和本地遊的快速增長,期內中文站點的酒店預訂按年增長約20%;出境酒店和機票預訂已全面恢復至2019年水平。此外,國際線上旅遊代理(OTA)平台Trip.com總收入亦按年增長約70%,當中來自亞太區收入增長達76%;全球旅客對中國興趣更濃厚,今年上半年入境遊預訂量按年大增近兩倍,入境旅遊佔Trip.com收入25%,較2019年增長一成。

攜程主席梁建章表示,旅遊需求尤其是跨境旅遊需求的強勁增長下,集團期內實現持續增長,反映攜程在動態市場中的適應能力,未來將運用人工智能進行旅遊業的創新,提升用戶體驗。

攜程首席執行官孫潔表示,平台用戶商品交易總額(GMV)及購買力與去年一致,加上更多用戶取得海外旅遊簽證,出境遊價格上升抵消部分平均房價(ADR)壓力。

CFO:出境機票預訂超2019年前水平

集團首席財務官王肖璠指出,內地業務暑假至今保持強勁勢頭,主要由出境遊帶動增長,出境機票及酒店預訂已回復至2019年前110%及120%水平,內地酒店預訂量亦錄得雙位數按年增長。她預期,下半年的旅遊活動將與正常季節模式一致,料至第四季ADR的壓力將有所緩和。長線來看,隨着旅遊供應擴大和多元化,將繼續推動進旅遊業務整體增長。