【明報專訊】恒指昨日升75點,收報17,874點,主板成交919億元。隔晚周一美股下滑,加上拼多多(美:PDD)業績爆雷急瀉累及阿里巴巴(9988)及京東集團(9618)股價下跌,未見打擊港股氣氛。早前弱勢的經濟周期股如消費股海底撈(6862)、李寧(2331)持續反彈2%,至於高股息、抗跌力較強的中資電訊股、內銀股亦同時上升,令整體港股表現不俗。

拼多多季度業績收入不如預期,按年仍增長86%至971億元人民幣,更令投資者驚訝的是,高層發表了長遠盈利能力下跌的宣言。為了提升商戶及產品質素,作為品牌升級,不惜表明可見將來不派息、不回購股份,假若付諸實行,猶如對股價進行死刑無異。假若幾年後盈利才會回升,又沒有股息,作為投資者何不先行沽出股票,等幾年後才再進場?

以前收市價計,拼多多滾動市盈率僅10.6倍,剛過去季度每股盈利卻有125%增長,不合理的估值完全反映了高層間歇自爆的作風。

毫無疑問,拼多多、阿里及京東身處的中國電商行業,消費市道疲弱,難免進入內卷情况,存量市場之中互相展開競爭。不過,三家公司同樣坐擁強大經營現金流、更是錄得淨現金,財力變得相當雄厚,透過加大競爭根本難以打倒其中一家,最終更可能形成三輸局面。三股齊跌,情况合理,基本因素難以支持這些股份跑贏大市。

愈遠離消費的行業,似乎比較受到青睞。雖然內地電力需求受到經濟影響,目前形勢尚算不錯,今年首7個月,中國內地全社會用電量按年增長7.7%,單計7月按年上升5.7%,即使增長似乎因應經濟情况而放緩了,表現仍不錯。而過往20年,中國用電量從未試過倒退,電力股早年盈利大起大落,主因電價定價問題以及燃煤成本波動性,令電企時有虧損。

上市電力企業近年普遍提升了再生能源比例,至於火電成本方面,以參考指標秦皇島動力煤價格亦持續偏穩,每噸價格約730元人民幣左右。一長期、一短期的維穩因素,為本來盈利波動性很大的電力股增添穩定性,不能期望能夠帶來持續增長,至少目前看上來形勢很不錯。

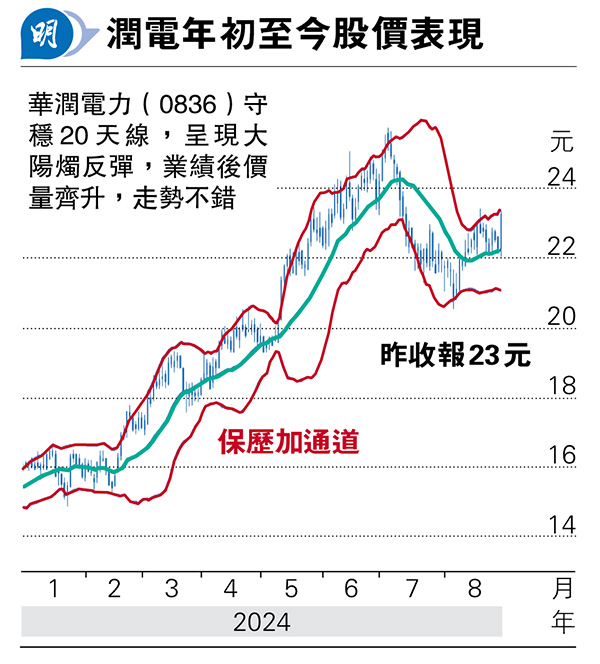

華潤電力(0836)剛公布今年上半年業績,純利按年上升39%,每股盈利1.95元。期內再生能源核心利潤按年下跌6.7%,扭轉近年的持續升勢,不過,火電核心利潤反彈2.7倍,帶動整體利潤上漲。

內地再生能源的利潤已遠遠超過火電,而華潤電力的火電比例亦緩緩下降,以裝機容量計,火電由2021年佔整體的67%,降至今年上半年的60.7%。再生能源的盈利貢獻相比火電穩定,只要火電比例持續下降,潤電的盈利穩定度亦會逐步提升。

目前潤電的滾動市盈率約8倍,並提供逾6厘的股息率,作為優質電力股,於強調股息回報及穩健性的港股市場,長線有望逐漸受投資者青睞。市盈率要回落至7倍以下,相信不容易,現價吸納,亦是中線不錯的選擇,首站先挑戰7月高位25.45元水平,有大約一成上升空間,今年內股價仍偏向樂觀。