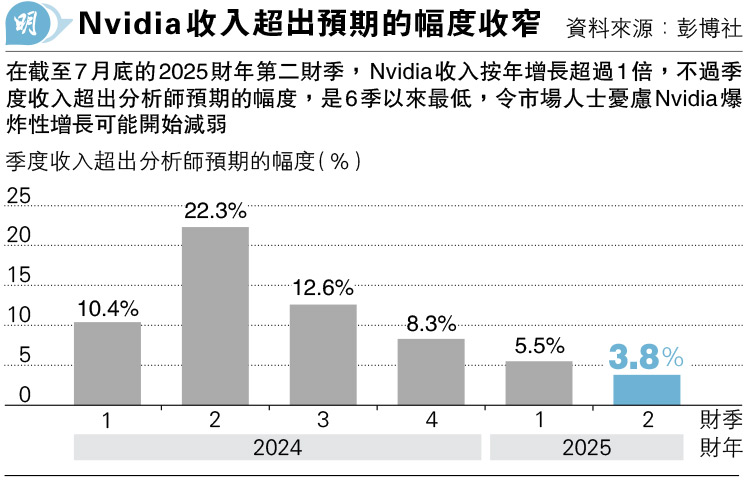

【明報專訊】AI晶片龍頭Nvidia(英偉達)(美:NVDA)在截至7月底的第二財季收入增長超過1倍至300億美元,是連續4季收入保持1倍以上的按年增幅,不過第二財季收入超出分析師預期的幅度,是6季以來最低(見圖),令一向給予Nvidia極高期望的市場人士感到失望。此外,Nvidia預測第三財季收入按年僅增八成至325億美元,預示收入增幅面臨下滑,雖然該預測仍略高於分析師平均預測的319億美元,但遠低於部分分析師高達379億美元的樂觀預期,令市場憂慮其爆炸性增長可能開始轉弱。新一代Blackwell架構AI晶片能否如期量產,成為支撐Nvidia股價的關鍵。

Nvidia承認Blackwell生產過程遇到困難,需更改部分製造流程以提高生產良率。不過該公司預計,Blackwell晶片在第四財季將帶來數十億美元收入。市場希望了解Blackwell產品線的更多細節,但Nvidia未透露更多相關信息,拖累該股周三盤後曾挫8%,昨早段跌幅收窄至3%。

昨公布的美國第二季GDP修正值,按季折合成年率增長3%,較初值高0.2個百分點,反映消費者支出較原先預期強。此外美國上周首次申領失業救濟人數低於預期,反映就業市場仍具韌性,鞏固美聯儲9月小幅減息四分之一厘的預期,推動美股三大指數早段向上。商業軟件商Salesforce(美:CRM)次季收入及盈利勝於預期,並輕微上調全年盈利展望,股價早段最多升5%。主要科技股早段普遍向上,納指升幅達1%。

Nvidia是AI競賽主要受益者,其銷售預測成AI投資熱潮晴雨表。隨Nvidia預期收入增幅較以往低,亞洲晶片股昨下滑。韓國記憶體晶片大廠三星電子(韓:005930)及SK海力士(韓:000660)股價分別跌3%及5%。台積電(台:2330)跌逾2%。

分析師此前不斷提升對Nvidia的預期,令該公司只有遠超市場的期望才能使投資者滿意。Nvidia目前大部分增長來自少數科技巨企,其40%收入來自大型數據中心營運商,包括Google和Meta等,它們為AI基礎設施投入了數百億美元。儘管Meta等企業仍在增加資本支出預算,但市場開始憂慮它們建造的基礎設施超出當前需求,可能會造成泡沫。

Nvidia第二財季的數據中心收入為263億美元,按年增長154%,較此前兩個財季的超過400%增幅顯著下滑。不過該公司行政總裁黃仁勳強調,當生產動能提升後,Blackwell晶片將有大量供應。這將有望為Nvidia帶來新一輪增長。摩根士丹利分析師指出,市場期望變得更具挑戰性,考慮到當前環境的過渡性質,這仍是非常強勁的季度。大摩維持對該股的「增持」評級,並將目標價由144美元上調至150美元。美銀維持該股的「買入」評級,並將目標價由150美元上調至165美元。摩根大通分析師維持對該股的「增持」評級,並將其目標價由115美元上調至155美元。多家大行建議投資者趁低買入。