報章內容

挑選派息基金四大步驟

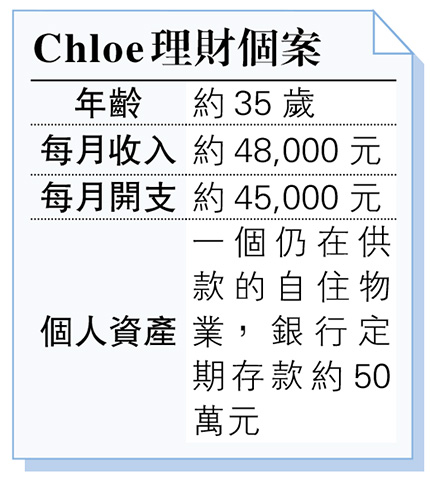

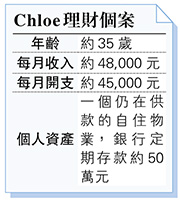

【明報專訊】讀者來信:

前幾年置業,已變負資產,不過都是自住,希望幾年後樓市會好轉。現時希望用手上的現金收息,聽說現時債券的入場門檻可以低至10萬港元,是否可以考慮買債券收息?抑或是買派息基金更好?有沒有什麼要注意的事項?我希望穩定和安全為主。

筆者回覆:

香港樓市經歷了幾年的調整,不少近年買樓的人士,帳面上都可能變成了負資產,不過用於自住的物業,大部分人的想法也是「一動不如一靜」,繼而考慮其他仍然可以善用的資產該如何增值,希望收回少少失地。「收息」是很多人的想法,一來希望穩健,二來希望多一份被動收入,萬一工作或生意不似預期,也可「幫補」一下。當然,資金多或少也很影響部署,但現時有很多不同的平台或工具,可謂「大有大做;細有細做」。

據觀察,債券的投資門檻的確低了很多,前幾年甚至看到有某些平台可以低門檻投資內房債等高收益債券,但是投資者宜留意債券投資的本質,就是債券違約的話,此筆投資或「清零」。曾有研究顯示,投資級別債券與非投資級別債以10年為單位作長線觀察的話,違約率可以相差10倍,都解釋了為什麼主流的意見都是建議零售投資者購買債券基金,透過一籃子投資從而分散風險。所以,以Chole的資金水平來說,基金是比較合理的選擇。

睇派息頻率 每月派息受歡迎

不過,基金的選擇也需要多做一點功課。派息基金只是一個統稱,不一定是投資債券,也可以是投資股票或混合資產,風險水平自然有所不同,那怕同樣是投資債券,同樣是會安排派息的基金,在本質也有上述的不同。如果希望挑選穩健的派息基金,一般可以留意以下幾個要點。第一,關於派息的頻率,市場上的派息基金的派息頻率從一年、半年、每季至每月都有,而其中比較受歡迎的是「每月派息」,類似每個月多一份收入的感覺。

留意是否賺息蝕價及過去回報

第二,相信沒有人想今個月收息10,000元,但下個月卻只有7000元。所以,購買派息基金之前,就應該要留意「每股派息」的歷史紀錄,看過去的一段時間是否維持在一個穩定的水平。第三,留意是否有「賺息蝕價」的情况,舉例,投資10萬元買某隻派息基金,宣稱派息率10厘,一年就可以收到1萬元的利息,不過如果持有期內,基金的資產淨值下跌了一成,舉例跌至90元,你雖然收了息,不過價格又下跌,一來一回互相抵消,總回報其實等於零。所以,購買前可以查看「資產淨值」的紀錄作參考。

第四,可以考慮留意該基金過去的年度回報,特別值得觀察是「股災」年份的表現,比如說2022年,全球市場經歷了罕見的「股債雙殺」,如果該基金在這些極端年份也有不錯的抗跌力,相信也是值得「加分」的表現之一。最後,以上只是通用的意見,更重要是配合到自身的需要和風險承受水平,有意投資派息基金的朋友宜根據自身情况進一步諮詢相關的專業人士。

李澄幸 CFP認可財務策劃師

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)