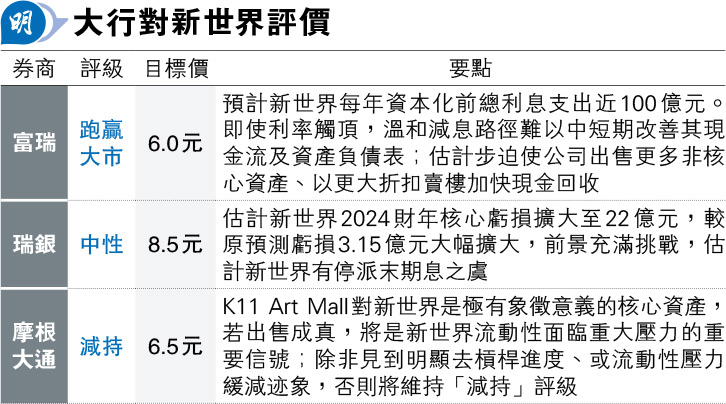

【明報專訊】新世界(0017)上周盈警,預告全年淨虧損190億至200億元,主要與非現金項目減值及處置新創建(0659)股權虧損有關。公司股價昨急跌近13%,收報6.83元,為2003年SARS以來新低,拖累地產、收租股普遍下跌。瑞銀估計,撇除處置新創建錄虧損83億元,投資撥備虧損、開發物業重估85億至95億元後,估計新世界2024財年核心虧損22億元,較原預測虧損3.15億元大幅擴大,由於基本面前景充滿挑戰,公司更有停派末期息之虞。

瑞銀指出,新世界虧損大幅擴大是因融資成本上升和人民幣貶值所致,估計公司淨負債比率將達到84%,較2023年底79%再升5個百分點;加上190億至200億元的預計虧損較目前約198億元的市值更大,預計市場將對盈警作出負面反應。該行維持新世界「中性」評級,目標價8.5元。

摩通:K11 Art Mall去留成重要信號

摩根大通將新世界目標價由7.85元削至6.5元,維持「減持」評級。該行指對其盈警不感意外,認為在虧損既成事實下,對新世界的首要考量並非盈利,而是資產負債表及再融資能力。市場近期傳出新世界或出售 K11 Art Mall,摩通認為由於潛在資本化率(cap rate)高於5%,對新世界而言出售非考慮之列,但假若交易成真,將是新世界流動性面臨重大壓力的重要信號,因K11 Art Mall對新世界是極有象徵意義的核心資產,指除非新世界有明顯去槓桿進度或流動性壓力緩減迹象,否則將一直維持「減持」評級。

富瑞維持新世界「跑輸大市」評級,目標價6元。該行預計,新世界下半年虧損將令公司資產負債率上升到81.6%至82%,增加4.7至5.1個百分點。該行又稱,預計新世界每年在資本化前總利息支出近100億元,但每年租金營業利潤約30億至40億元,故即使利率觸頂,溫和的減息路徑亦難以在中短期為新世界的現金流及資產負債表帶來有效修復,故新世界或可能需要處置更多非核心資產,以及在住宅推盤上採取更大折扣策略,以加快現金回收,但亦會反過來對其未來盈利構成壓力。

此外,瑞銀投資銀行香港房地產分析師梁展嘉昨在記者會上稱,上半年港樓價已跌6%至7%,高於該行全年預計的5%內。他預期全年跌幅或高預期少許,但現時市場預期美國減息200點子,相信將對本港樓市會起支撐作用,令跌幅收窄,認為在減息下成交量將較6月至8月淡靜期回溫,有助樓價穩定。