報章內容

幂源改業務結構 提高毛利率

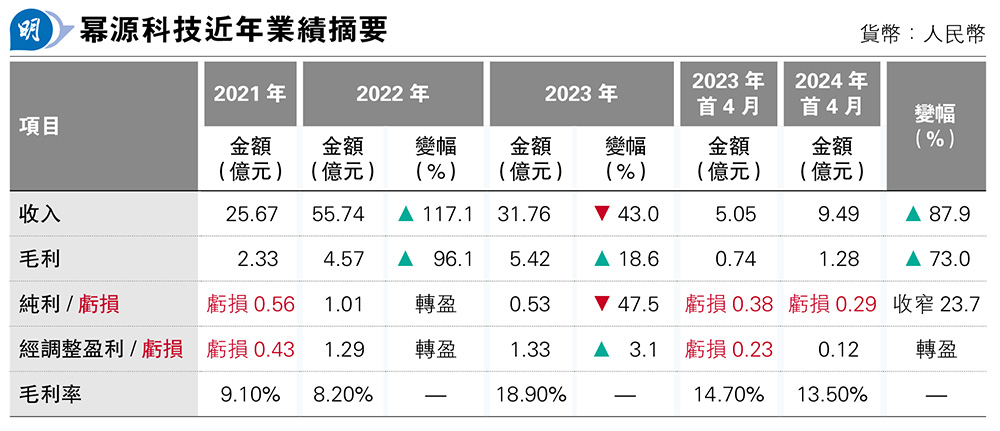

【明報專訊】今次說的新股又是電池,是電動車電池系統開發商幂源科技。本欄以往已提及不少計劃來港上市的汽車電池產業相關企業,大部分都要面對供應商、客戶高度集中風險,以及行業競爭激烈等問題,造成毛利率偏低、盈利薄弱甚至仍在虧損。幂源也不例外,五大客戶佔收入高達九成以上,且往績期間盈利率偏低,亦曾見虧損。但去年開始集團業務結構有若干改變,雖令收入大幅倒退,但至少在毛利率及盈利率方面有所改善。

撰文:旻晞

與不少來港新股一樣,幂源亦曾嘗試於A股上市,但及後公司指「由於商業原因,並考慮到港交所將為公司提供接觸外資及海外投資者的國際化平台」,故決定轉戰香港,並於去年12月首向港交所遞表,半年後招股文件失效後,再於今年8月底第二次遞表,其上市聯合保薦人為匯豐及中金。

近年拓印度 收入佔比增至41.9%

幂源主要從事設計、製造及銷售電動車的訂製電池系統,其次提供儲能解決方案及電池管理系統。根據弗若斯特沙利文報告,按去年出貨量計,公司是中國乘用純電動車的第四大電動車電池系統供應商,市場份額為5.1%。

在乘用純電動車市場中,按出貨量計,則是中國A00級乘用純電動車的最大電動車電池系統供應商,該分部佔2023年中國乘用純電動車總銷量的約19%。

截至今年6月30日,其手頭擁有135個指定電動車電池系統項目的強大項目存量。幂源以往業務主要集中於國內,惟近年集團逐漸發展印度市場,去年印度市場收入佔比已提升至26%;今年首4個月增至41.9%。

留意,幂源是電動車電池系統,並非單純電池。之所以特別強調這點,便是想闡明近年幂源收入結構的變化。公司為客戶提供的訂製電池系統解決方案,由多種電池化學成分組成的各種電芯,包括磷酸鐵鋰(或LFP)及高比能量密度電芯,以及亦有不同尺寸、形狀。

提高無電芯業務收入比例

而幂源的電池系統方案可分為兩個主要模式:「需要採購電芯」(下文簡稱「有電芯」業務)及「毋須採購電芯」(下文簡稱「無電芯」業務)。簡單來說,前者便是由幂源百分百採購電芯及其本身的電池系統以供應客戶。後者則指電芯方面,由各電動車OEM與電芯製造客戶達成安排,由客戶方直接向製造商採購電芯或由其自行提供,而再由幂源採購其他非電芯材料。

兩種模式最大的分別是無電芯業務的採購成本並非由幂源承擔,同時亦減輕了保修責任。2021年,幂源有86.6%收入來自有電芯業務,無電芯業務僅為11.8%;但至2023年,兩者收入比例已為60.8%比36.1%(還有少數其他業務)。

業務結構的轉變,對幂源財務報表有顯著的影響,首先是收入層面,去年收入按年大減43%,集團解釋正由於無電芯業務的電動車電池系統的銷售貢獻增加,其平均單價遠低於有電芯電動車電池系統,電動車OEM因預期需求增加,於2022年底提高庫存水平,導致生產活動下降,繼而2023年上半年減少對集團發出的採購訂單;另一方面,有電芯業務亦因去年電芯的市場價格下降,導致需要採購電芯的電動車電池系統的收入下降。

客戶集中度高存風險

雖然收入下跌,但由於無電芯業務不用計入較低毛利率的電芯成本,其毛利率自較有電芯業務為高,亦因其收入比重大幅提升(升17個百分點),從而令幂源去年毛利率大增10.7個百分點至18.9%;再令純利率亦由2022年的2.3%升至去年的4.2%,雖未算高,但至少見改善。幂源便指出,隨着客戶選擇在愈來愈多的項目採取無電芯方案,以及集團繼續增加於印度的交付量,預計其整體毛利率將繼續提高。

至於盈利率較低則由多種原因造成。電池系統原材料在過去幾年大幅波動,碳酸鋰價格於2020年及2022年急升,去年又急促下跌,已令不少電池及電池系統相關製造商難以招架,這又關乎行業特點:供應商及客戶集中度極高,令製造商本身議價能力空間大減,較難以轉嫁成本,單價亦難大幅提升。

以幂源為例,2021年至2023年,以致今年首4個月,五大客戶佔其收入分別達96.4%、97.4%、88%及89.5%;最大客戶則佔47.6%、46%、26.1%及39.7%;同期五大供應商佔比為60.7%、66.9%、62.5%及40.4%。客戶集中度高,某大客訂單的變動足以令幂源收入隨之大幅變化。例如上文提及2023年幂源收入大減,其中一主因亦因為其一重要客戶:客戶A,由以往購買有電芯業務轉為購買無電芯業務,令價單收入大幅降低,該客戶佔幂源收入由2022年的46%急降至去年的19%。

研發支出急升 盈利難免受壓

另外值得一提是作為電池系統生產商,以往其研究開支佔收入比例不算突出,2021年及2022年分別僅為4.1%及2.7%;或公司亦明白要於「紅海」突圍而出,系統的產品技術的優越性相當重要,看到近年其研發開支每年遞增,2022年按年升45%;去年升65%,今年首4個月亦按年升40%,令研發支出佔收入比例在去年大幅提升至7.9%,今年首4個月進一步升至8.1%。研發支出急升,無可避免為目前盈利構成壓力,但這是為未來投資吧。

幂源指出,其雙極型封裝結構技術(BEST)可減輕熱失控傳播,並顯著提高了高比能量密度電池系統的安全水平。根據弗若斯特沙利文報告,其電動車電池系統的熱失控傳播概率低於1%,遠低於約10%的行業平均水平。

另外,其多功能一體化結構技術(MUST),在電動車電池系統中不需要模組,減少了組件和連接,根據同樣報告,與行業平均水平相比成本大幅降低約10%。可協助客戶減低成本,但未來本身的成本控制亦是關鍵之一。

不過講成本,要進一步發展便須投入資金,集團指是次來港集資,資金用途之一便是持續開發其技術,亦將擴大年總製造能力,目標是2026年年底前將截至今年4月底的90萬套產量增一倍至180萬套。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)