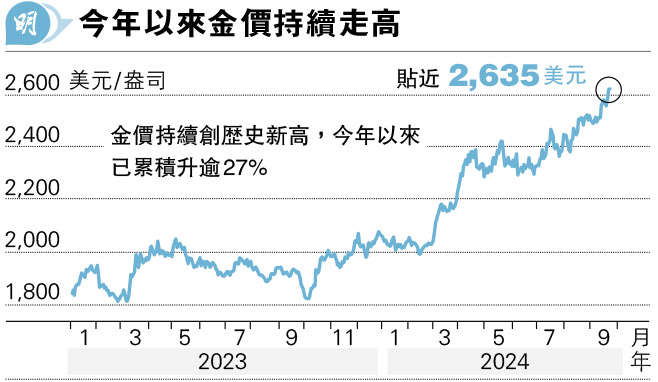

【明報專訊】歐美主要央行開始減息周期,金價節節上升,屢創新高,有分析料上望每盎司3000美元關口,但亦有人擔心是出現「黑天鵝」事件的先兆。

現貨金昨日亞洲時段再創高位,及後雖回落,但至美股早段再回升,貼近每盎司2635美元再創歷史新高。美國金融服務商EverBank認為,美國聯儲局上周大幅減息0.5厘對金價是刺激,當減息周期持續,美元進一步受壓,一般都利好黃金等商品,加上中東等地緣政治緊張持續,估計短期金價可以再升10%至15%,上望3000美元關口。

弱美元預期為金價帶來支持,高盛昨日便因應聯儲局減息影響美元收益率,調低美元兌一籃子貨幣的預測,其中因應英倫銀行減息速度較慢,將英鎊兌美元一年目標由1.32升至1.4,美元兌日圓目標由150調低至140。

不過,加密貨幣資訊網站Cryptoinsightsuk關注,金價近期急升的走勢是過去逾20年未見,令人懷疑背後原因,不時巧合地與「黑天鵝」事件有關,例如經濟衰退、債務危機或加密貨幣等其他資產崩盤,聯儲局大幅減息本身就並非反映經濟很好。盛寶銀行亦認為,對冲基金在黃金的好倉是2020年以來最多,或代表金價要深度整固,長線走勢才能健康。

另外,歐元區最新數據似乎為歐央行繼續減息帶來新證據。歐元區綜合採購經理指數(PMI)意外跌至收縮水平,9月初值大跌2.1至48.9,是7個月以來首次失守50的盛衰分界線,遠遜市場預期50.5。當中,由於奧運的刺激消散,法國重回萎縮狀態;德國商業信心進一步轉差,經濟很可能連續兩季下滑,進入「技術性衰退」。市場對歐洲央行減息預期升溫,彭博社分析,投資者曾預期今年內再減息約0.43厘,高於數據發布前的0.38厘,同時10月減息機會只有約40%,意味12月大幅減息0.5厘機會增加。

美國數據則參差,9月製造業PMI初值為47,為去年6月以來低位,亦遜預期的48.6;服務業PMI初值55.4,則高於預期的55.2。值得留意的是,綜合價格指數升至半年高位,投入價格指數升至1年高位,預示通脹短期或重新升溫。

聯儲局上周議息時投票支持減息0.5厘的亞特蘭大聯儲銀行行長博斯蒂克(Raphael Bostic)周一表明,通脹和就業降溫速度較原本預期快,所以貨幣政策亦需要跟隨正常化,但由於仍未清楚中性利率水平,不宜過早承諾會迅速減息。

芝加哥聯儲銀行行長古爾斯比(Austan Goolsbee)預計聯儲局明年將多次減息,因當局尋求經濟軟着陸,即在勞動市場不崩潰的情况下控制通脹。

美股早段延續上周升勢,上周五創收市新高的道指企穩42000點以上,標普500指數亦在5700點水平靠穩。據報或獲注資的英特爾(美:INTC)早段升逾1%;花旗(美:C)於中國設立全資證券公司拓展業務的計劃,據報因為未解決美國數據處理不當的問題,遭聯儲局拖延審批,但股價仍曾升逾1%。