報章內容

基金特區:尚渤:美減息利亞洲新興市場 普徠仕料東盟市場受惠 將跟降利率

【明報專訊】美國聯儲局上周減息半厘,正式步入減息周期。有基金界人士預期,減息可助美國經濟避過嚴重經濟衰退,並使美元匯價稍回軟,利好個別新興市場表現,如東盟市場可望受惠。尚渤投資管理固定收益主管Christian Hoffmann表示,多年來聯儲局一直透過公開言論,清晰地向市場傳達其意向,惟本月會議的準備並不理想,導致會議前市場對減息25點子或50點子的預期幾乎各佔一半,再加上是次會議上的反對票,反映聯儲局顯然不僅在「做得太多」與「做得太少」之間掙扎,還對市場信號,甚至更微妙的政治形象,以及歷史遺留問題方面做討論,故數周後發布的會議紀錄值得仔細閱讀。

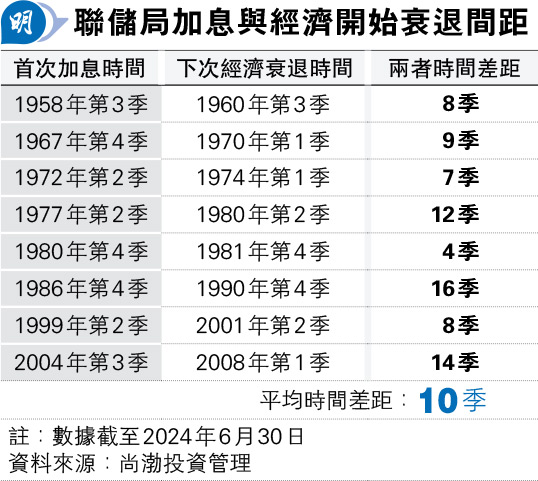

對於聯儲局是次減息半厘,Hoffmann續指出,鮑威爾早在Jackson Hole全球央行年會上發表鴿派言論,當時已將減息決策重點置於勞動市場降溫,該次會議後的經濟數據幾乎沒有改變,因此認為局方是次行動符合鮑威爾早前言論的基調,並認為聯儲局確有需要於這個時間點減息。基於美國經濟確實開始步向衰退,回顧自1958年至今的多個加息周期,由聯儲局第一次加息至經濟出現衰退的平均間距約為10個季度(見表),而是次加息周期至今約經歷了9個季度,這解釋為何加息初期美國經濟優於大部分人士的預期,而最近經濟狀况稍轉弱,隨着通脹回落,減輕了美聯儲需要維持高息的壓力。

投資者分散風險 紛投放至新興市場

Hoffmann提醒,距聯儲局下次會議的七周內,將經歷美國大選,及有多項重要的經濟數據釋出,將成市場焦點,尤其是在經濟環境迅速變化的情况下,其間的不確定性,市場對減息預期的轉變,或會導致市場波動。事實上,有今年8月市場大幅波動的前車可鑑,加上美股估值已屆偏高水平,近期不乏投資者選擇減持部分美股,並將所獲資金投放至估值具上升空間的新興市場,以分散投資風險。

尚渤投資管理投資組合經理兼董事總經理Josh Rubin指出,美國減息將利好部分新興市場的經濟表現,以亞洲的新興市場為例,不少亞洲國家的出口可望受惠於美國需求,只要減息能夠維持美國經濟穩定,或令美國經濟僅出現輕度衰退;同時美國減息也為亞洲央行提供更多減息空間,如最近印尼央行便已開始減息,預期未來將有更多亞洲央行加入減息周期,實質利率下降有助帶動區內內需消費;再者新興市場貨幣有望受惠於已發展經濟體減息。

東盟對海外直接投資吸引力看升

普徠仕投資組合專家Rob Secker也認為,儘管聯儲局減息,對亞洲(除日本外)的各市場影響因國家而異,惟影響主要來自美國,尤其是減息導致美元走軟的次級效應,而市場對美國減息半厘的決定,雖已消化了部分,但認為未來數季亞洲(除日本外)股市仍處於有利位置,其中又以東盟地區最為受惠,基於參考過去的歷史,因利率的差異,東盟經濟對美國利率的敏感度向來偏高。

Secker續稱,近年美國利率較高,加上美元走強,導致東盟地區對海外資金的吸引力下降,未來美國利率逐步降低,有望提升東盟地區對海外直接投資的吸引力;其次目前東盟地區的通脹已受控,相關國家毋須維持高利率以捍衛匯率,當聯儲局開始減息,東盟地區的央行將跟隨,貨幣條件放寬和經濟走強,料將利好於區內銀行,因與已發展市場不同,東盟的按揭和貸款利率不會隨利率變化而大幅改變,銀行賺取的淨息差一直相對較高,而銀行往往是相關市場中最大的公司,因此有助於提升指數層面的市場表現。

至於亞洲其他地區,Secker指出,美國利率變化的影響或不及東盟地區顯著,以印度為例,當地過去受益於美國較低的利率和疲弱的美元,但鑑於近年印度經濟出現結構性改善,推動印度股市的因素轉為國內需求,相關影響或已改變;至於中國方面,仍處於去槓桿過程,意味貨幣政策可能不如過往周期般有效,然而美元走弱確實將為人民銀行提供更多靈活性,如可利用調整利率作調控經濟的工具,而韓國股市的走向或將更取決於該國實施「企業價值提升計劃」的成效。