【明報專訊】傲基科技(下簡稱:「傲基」)上周五再次向港交所遞表申請來港上市,由於是次遞表前,亦即上月底公司成功獲中證監就其境外上市備案,估計今次來港成功掛牌機會較高。公司主營家俬家具用品銷售,近八成收入來自歐美市場,主要透過亞馬遜(美:AMZN)、沃爾瑪(美:WMT)等平台銷售產品。不過成也蕭何,敗也蕭何,依賴少數海外平台銷售產品亦具有一定風險,公司於2021年便曾因「亞馬遜封號事件」影響盈收,也間接阻延了當時的A股上市大計。

成立於2010年的傲基,早於2015年曾於新三板掛牌,號稱「出口電商第一股」,及至2019年4月除牌;同年8月開始嘗試到科創板掛牌,次年撤回;再到2021年轉向創業板,惟當年發生亞馬遜封號事件,及後公司自願撤回創業板A股上市申請。今年4月首次向港交所遞表,至上周二失效後上周五隨即再遞表,獨家保薦人為華泰國際。而上月29日,其境外上市已獲中證監備案,傲基擬發行不超過1.48億股境外上市普通股,並於香港聯合交易所上市;值得留意的是,公司有81名股東擬將持有的1.98億股境內未上市股份轉為境外上市於港交所流通,較來港發行新股還要多,這現象於近年來港掛牌股份並不罕見,集資是重要,給予原始股東套現機會亦同樣重要。

如上述,傲基專注提供家具家居類產品銷售,品牌包括ALLEWIE、IRONCK、LIKIMIO、SHA CERLIN、HOSTACK及FOTOSOK等家具家居類產品。於2023年,傲基有11個品牌的GMV超過1億元(人民幣,下同),根據弗若斯特沙利文的資料,按GMV計,其6個產品品類(包括牀架、食品櫃、梳妝枱和梳妝櫈、書櫃、餐櫃和邊櫃,以及雪櫃)在亞馬遜美國網站排名第一。此外,其產品組合亦包括電動工具類、家用電器類、消費電子類及運動健康類產品。

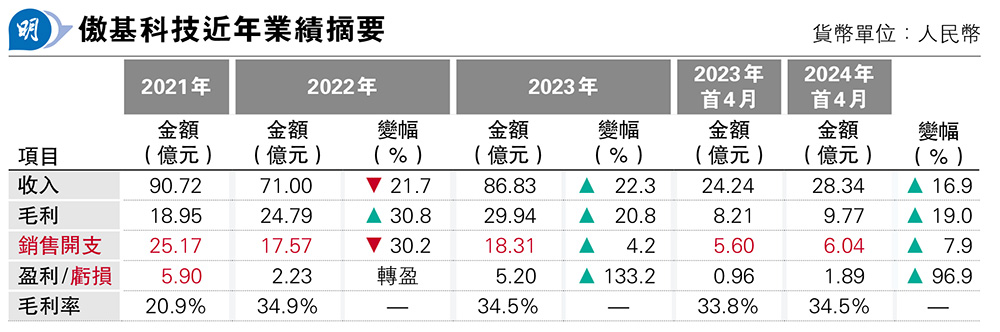

特別是傲基商品銷售基本上完全依賴第三方電商平台,如去年全年便有95%商品銷售收入來自第三方電商平台,包括有亞馬遜、沃爾瑪、Wayfair.com等,餘下5%左右來自線下及自營網站。當中,又以亞馬遜為主,過去3年,來自亞馬遜的收入佔總收入分別為83.9%、63.8%及53.8%,至今年首4個月則為53.2%,可見集團雖成功減低對亞馬遜的依賴,但集團仍有過半收入要依靠亞馬遜,某程度構成營運風險,具體例子便如上文提及的亞馬遜封號事件。

事源於2021年4月開始,亞馬遜平台上多位賣家,邀請網紅評論其產品或在產品套餐中放置優惠券,作為鼓勵評分和評價的獎勵,即所謂「刷單」,通過禮品卡操控評論。事件被揭發後,亞馬遜隨即對違反平台規則的賣家,包括傲基在內,作出了長達半年的「封號潮」,內地600個品牌銷售權限和3000多家店舖遭到封禁,據報事件令內地跨境電商行業直接損失預估逾千億元。而事件亦導致傲基於2021年錄得5.89億元虧損,公司指因亞馬遜封號事件導致存貨撇減;事件影響甚至延續至2022年收入錄得按年下跌近22%,而去年集團收入即使大幅反彈,但仍未回復至2021年水平。傲基指發現部分員工參與非官方推廣評分或評價的情况後,立即要求停止該等行為,並對其網店檢查,並實施強化的內部控制措施。與此同時,為降低亞馬遜封號事件的影響,2022年以來傲基削減亞馬遜店舖數量,在沃爾瑪及Wayfair等其他電商平台建立業務。招股文件顯示,2022年傲基科技的亞馬遜店舖數量從2021年底的645間下降至2022年底的303間,至2023年底僅剩99間。

隨減低對亞馬遜的依賴,業務上傲基亦有經營B2C電商物流方案,既支援本身的電商業務物流,亦服務其他出口電商的物流需要。集團除通過附屬公司深圳西郵智倉為自有電商提供物流,亦於海外倉模式為客戶提供B2C出口電商物流鏈解決方案,往績期間,便合共為超過700家電商公司提供物流服務。傲基設立了全球多級倉儲物流網絡,並開發了專有的物流解決方案管理系統。截至今年4月30日,其在美國主要港口城市(包括洛杉磯、休斯頓、新澤西及芝加哥)及歐洲(主要是德國)運營27個海外倉儲設施。其專有的物流解決方案管理系統,包括智能補貨及分倉系統、倉庫管理系統(「WMS」)、運輸管理系統(「 TMS」)及訂單管理系統(「OMS」),用於管理並優化物流鏈的所有關鍵階段。

相對商品銷售業務受亞馬遜封號事件而出現收入波動,傲基的物流解決方案業務收入於過去兩年分別按年急升58%及1.1倍,令去年相關業務佔總收入比重已由2021年的5.4%提升至去年的19%。不過按毛利率來看,商品銷售業務毛利率過去兩年分別為37%及39.2%,與此相比物流方案業務毛利率同期僅為17.8%及14.6%,即前者收入波動但毛利率卻在上升,後者收入急促增長毛利率卻持續下跌。不過商品銷業務於銷售開支的成本較重,主要是給予各第三方電商平台的平台服務費等,換句話說兩者業務收入比重變動,最終對盈利影響是好是壞,仍要視乎傲基於銷售及行政成本控制的能力。

目前,集團兩位創辦人陸海傳及迮會越分別持有傲基19.43%及11.22%股權,另外,景林持股為9.42%,深圳市創新投資集團持股為8.95%,紅杉保盛持股為6.7%。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)