報章內容

退休後MPF派息基金值得揀?

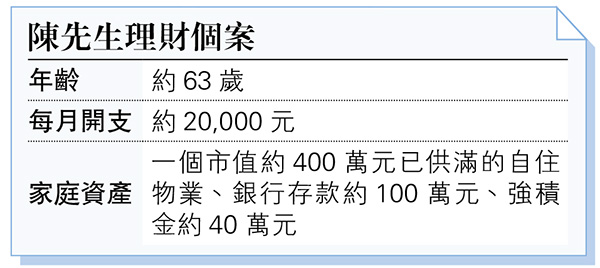

【明報專訊】陳先生剛退休,儲蓄不多,不過子女們孝順,樂意供養他們兩老,但他也希望減輕子女的負擔,希望善用現時手上的銀行存款和強積金(MPF)「收息」。他剛知道可以不提取強積金,保留在帳戶內,也有「派息基金」可選擇,想知道是否可以考慮?他看了過去的累積回報,大多數都很一般。想知道是否應該提取出來,連同存款一併過買「派息基金」?他自己沒有購買基金的經驗。

筆者回覆:

強積金是不少香港人重要的資產之一,惟於退休後處理帳戶的選擇,似乎仍然有部分退休人士不是很清楚。一般而言,退休人士可以因應自己的需要,一筆過提取全部強積金,或者分期提取強積金,亦都可以選擇將整筆強積金保留在帳戶內繼續投資。不過,保留在帳戶內繼續投資一直不是主流,皆因基金選擇比較有限,但是近年也有些改變,多了一些供應商提供更適合退休後的投資選擇,包括陳先生所說的派息基金。

退休前和退休後的投資需要是不太一樣的,多數人於退休前會追求資本增值,於退休後則希望有穩定的現金流,這也是派息基金為什麼頗受青睞的原因。那到底應該保留在強積金帳戶內購買派息基金,抑或是一筆過提取再購買更好呢?我們嘗試從幾個角度探討一下。

宜貨比三家 留意總回報

首先,現在使用的供應商是否有相應的「派息基金」選擇,如果沒有,就沒有比較的空間,也許只有提取一途。

第二,可「貨比三家」,強積金的派息基金如何和市場上的派息基金比較呢? 一般是看投資標的、派息率、過去派息是否穩定,以及資產淨值等。關於陳先生提到部分強積金的表現「很一般」,筆者在此提一提,因為有不少網站所顯示的累積回報,可能是沒有包括「派息」的,因為「派息」有機會令基金的淨值下跌,只看表面價格的變化而忽略了累計的「派息」可能會令基金之間的比較變得不客觀,建議陳先生如果想仔細比較,可以向供應商查詢更多相關資料,以確保自己所做的比較的是「總回報」。

第三,是費用比率,退休後有長達二三十年的生活,所謂「小數怕長計」,不宜忽視相關費用。

第四,就是「再投資風險」,當中包括提取後的「空檔期」,也包括市場上的投資陷阱,特別是針對長者的投資騙案愈來愈多。如果有合適的選項,理論上保留在強積金帳戶內,安全系數是比較高。退一步說,明確了再投資什麼才提取,比根本不知道投資什麼就貿然提取可能要好一點。

年金風險低 適合無投資經驗者

其實,陳先生除了考慮派息基金,還可以考慮年金,畢竟年金的風險更低,或比較適合沒有投資經驗的陳先生,規劃得宜更有可能配合到申請長者生活津貼,構建更穩健的退休收入來源,亦可以進一步減少子女負擔。最後,以上只是通用的資訊,並非任何投資意見,有需要的朋友宜根據自身情况,進一步諮詢相關的專業人士。

CFP認可財務策劃師

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)