明報APP

報章內容

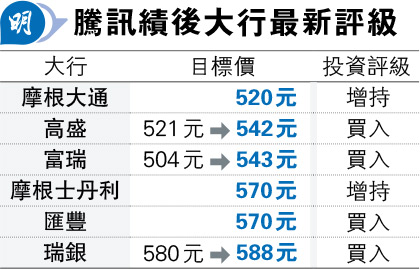

騰訊績後獲唱好 高盛升目標價至542元

【明報專訊】騰訊(0700)第三季業績勝預期,績後獲大行唱好及調高目標價,大行普遍認為遊戲業務表現強勁,業務具韌性且可維持盈利增長勢頭。集團昨日股價先升後回吐,早段曾高見414.8元,收市報403.4元,跌0.1%,成交142.1億元。

高盛表示,騰訊第三季業績穩健,上調今明兩年經調整每股盈利增長至按年升41%及14%,主要受惠遊戲多元化、微信廣告或電商業務、AI增長驅動力,以及持續的成本控制。該行指出,集團在第三季宏觀背景充滿挑戰下,表現仍具韌性,加強其對騰訊的觀點,即獨特的微信生態系統和全球遊戲資產具有多種變現槓桿,可在波動的宏觀周期中實現盈利複合增長。

高盛考慮到國際遊戲延遲收入的影響後,將騰訊今年收入預測下調0.2%,但被廣告收入增長改善及金融科技支付價值逐漸穩定所抵消,因此將明年和2026年的收入預測上調0.9%和0.8%。

高盛認為,在充滿挑戰的宏觀背景下,騰訊仍是內地互聯網巨頭中最明顯或可持續錄盈利增長的公司之一,上季業績加強信心,業務結構亦轉至更高利潤的業務,維持對騰訊「買入」評級,目標價由521元上調至542元。

匯豐指現金流強支持回購派息

匯豐指出,騰訊遊戲業務展望維持穩健,淨現金流改善及強勁現金流可支持股東回報;視頻號及搜一搜將是廣告業務的短期動力。該行提到,騰訊上季收入合乎預期,不過國際遊戲收入差過預期,主要因部分遊戲留存率改善,令流水延遲入帳,因此將今年國際遊戲收入下調2%,明年收入相應提高1%。匯豐又稱,維持騰訊2024至2026年的盈利水平不變,認為其持續強勁的現金流可繼續透過回購和股息支持股東回報承諾。該行維持騰訊「買入」評級及目標價570元不變。