報章內容

基金特區:聯博:料美今年減息4次 債券仍有機會 對歐洲市場債券較審慎

【明報專訊】踏入2025年環球央行的利率政策將繼續成為市場焦點,美元及美債齊升,市場預期美國聯儲局持續降息,令債券前景被看高一線。聯博收益策略董事Gershon Distenfeld表示,去年市場預期聯儲局會急速減息,偏好中長期債券,現時預期今年減息4次,步伐放慢,債券存續期可能偏向中短期。揀選時槓桿率、資產負債表實力和自由現金流等相對於公司規模更重要。

Gershon Distenfeld表示,儘管可能出現經濟放緩,但由於企業保守的資產負債表管理,預計違約率仍將保持在低點,投資組合管理策略包括流動性、公司盈利能力及美元為基礎貨幣以減少匯率風險。相比美國債券,Distenfeld對歐洲債券前景看法較審慎,並指投資者要留意該等債券信貸品質和流動性管理。

在踏入2025年之際,今年市場焦點包括通脹情况、利率變動、經濟增長前景等均存在變數,地緣政治籠罩着高度不確定性。Distenfeld表示,在經濟增長及地緣政治進入關鍵時刻,他管理債券組合屬主動型,今年仍可以發掘難得的投資機會。他表示,旗下債券投資以美元為基本貨幣,但已對冲貨幣風險。雖然美元呈強勢,但並不會因而顯著改變其投資組合的投資期。Distenfeld表示,在管理債券時,並不着重公司規模,反而更留意手持公司債的資產負債表實力及現金流。過去幾年因為疫情問題,令公司併購活動減少,但在復常後會否出現大型併購潮令債券市場波動性增加?他預測併購活動會略有增加,但不會大幅增加,現時不少公司專注於償還債務。反而投資者要留意違約率可能會略有上升,但他強調不會大幅上升,因為公司的資產負債表保守,並且在COVID之後沒有增加槓桿。

主動型揀債 已對冲貨幣風險

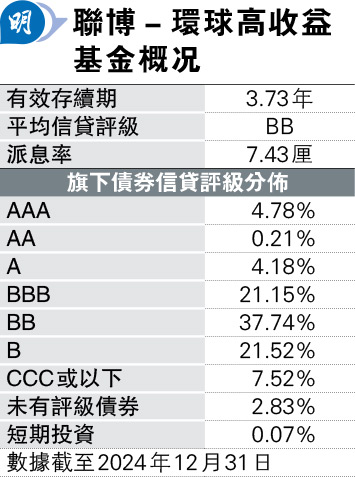

Distenfeld表示,以聯博環球高收益基金為例,基準貨幣以美元為主,即使基金買入其他亞洲貨幣債券,也會做對冲。他又稱,本地貨幣債券的風險很高,例如貿易政策和出口等因素改變。他亦強調今年仍然要留意利率走向及美國政府是否有能力令經濟「軟着陸」。該基金雖然投資高收益債券,但是他與其團隊主要都是選擇評級較高(見表),以及息率與非投資級別息率相差收窄的債券,故在此情况下不用選擇較低評級債券;根據數據顯示,接近40%的BBB評級債券,提供息率接近BB級別債券,故偏好BBB評級債券。

增持2至3年期債 減持10年期債

不過,12月份美國就業報告顯示勞動市場表現強勁,就業增長遠超預期,新增職位達25.6萬,高於11月份修正後的21.2萬,失業率從4.2%略微下降至4.1%,這些數據表明勞動市場持續保持健康,故市場預期美國「軟着陸」機會較大。Distenfeld表示,預期聯儲局在2025年會減息4次,每次25個點子(100點子等於1厘)。在今年的利率走勢情况下,會增持兩到3年期債券,減持10年期債券。

對於市場擔心美國通脹會否上升,Distenfeld指出通脹很難預測,大家關心美國關稅會否導致超級通脹,他指出關稅未必能導致嚴重的通脹,通貨膨脹對高槓桿公司有利,因為可以增加收入和利潤,而不一定會增加債務。目前美國收益率仍接近周期高位,未來減息幅度和長期中性利率存在不確定因素。聯儲局預期中性利率為3厘,而市場預期為低於4厘,引起市場憂慮政策刺激力度會過強。在美國新政府的領導下,貿易政策仍然含糊,對美國經濟增長和通脹的影響未明,並取決於新政府政策。最終,收益率曲線可能走斜,除非增長環境明顯轉弱,長期債券持續上升的空間不大。

歐洲或進一步降息 孳息率續下滑

歐洲原已面臨結構性與地緣政治考驗,故較容易受到外部衝擊而陷入衰退,如德國提早改選與美國再由特朗普當選,因此情勢可能變得更加嚴峻。聯博認為,這些挑戰可能導致歐洲進一步降息,孳息率會有機會繼續下滑,幅度可能會大於市場目前預期。整體而言,投資等級債券發債企業若擁有較強勁的財務狀况,預計相對能夠承受關稅壓力。信貸市場吸引的綜合收益率和明顯偏緊的息差之間展開拉鋸戰,收益率顯然處於上風,雖然投資級別和高收益債券息差跌至數十年來低位。穩健的信貸基本因素支持這些市場的表現,但前所未見的需求會令息差收窄。