【明報專訊】瑞銀投資銀行香港/中國房地產研究主管林鎮鴻在上文專訪中指出,在「十四五規劃」期間(2021年至2025年),內地擬在約35個主要城市興建總共約870萬套保障房,當中,北京、上海、廣州及深圳已佔約207萬套,大部分以出租為主,保障房新供應湧現,間接衝擊當地商品房住宅租金,有關租金去年便估計按年下跌約15%,加上經濟增長放緩及就業市場有待好轉等不明朗因素,亦為樓價帶來壓力,下文他將分析有何政策料積極促進內地房地產市場止跌回穩,例如地方政府料積極發行專項債集資以收購已建成未出售商品房作為保障房用途。

記者請教林鎮鴻,「十四五規劃」是在2020年制定對2021年至2025年的政策綱領,在內地約35個主要城市興建總共約870萬套保障房的規劃料已落實大部分,對當地商品房住宅市場的衝擊料已浮現,內房股股價期內亦已大跌,而投資最重要向前望,去年9月召開的中共中央政治局會議強調要促進房地產市場止跌回穩,對商品房建設要嚴控增量、優化存量、提高質量,加大「白名單」項目貸款投放力度,支持盤活存量閒置土地,上述政策目標今年能否實現呢?

事實上,去年9月中共中央政治局召開前已有不少利好內房政策出台,例如根據人民銀行副行長陶玲去年5月17日介紹,該行擬設立的3000億元人民幣保障房再貸款,利率1.75厘,期限1年,可展期4次,鼓勵引導金融機構按照市場化、法治化原則,支持地方國企以合理價格收購已建成未出售商品房,預計帶動銀行貸款5000億元人民幣,銀行按照自主決策、風險自負原則發放貸款。

林鎮鴻指出,其實在去年5月17日人行擬設立保障房再貸款時,內地其他部門已有相關政策配合,例如「十四五規劃」擬興建約870萬套保障房,擬動工的保障房會繼續興建,未動工的保障房改為由收儲商品房代替。

根據林鎮鴻分析,地方國企收購已建成未出售商品房後,該商品房被收儲後由賣轉租,雖然可以減低新盤庫存,令發展商賣樓壓力減少,但卻令租盤供應增加為租金帶來壓力。

上述3000億元人民幣保障房再貸款推出8個多月以來,現時已使用額度不高,有分析認為原因是內地商業銀行以1.75厘向人行借入貸款後,再加上0.5厘息差後始以2.25厘貸款予地方國企,資金成本遠高於保障房租金回報率,無利可圖,地方國企因此亦沒有足夠誘因積極參與。

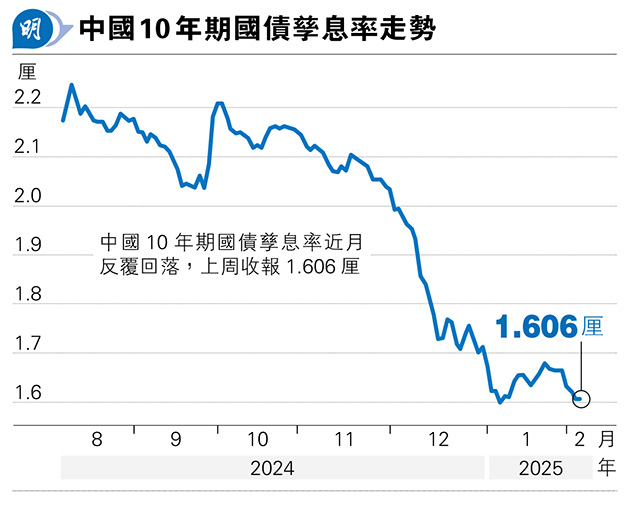

林鎮鴻分析,保障房再貸款的另一問題是期限1年,可展期4次,不適合地方國企用來收儲商品房後轉為保障房出租;他指出,去年9月地方政府已可以發行專項債作為上述用途,債務期限長達15年,債券利率以中國10年期國債孳息率再加一定溢價計算,隨着中國10年期國債孳息率近月反覆回落(見圖),上周收報1.606厘,專項債利率期內亦拾級而下,若日後其進一步回落至現時一線城市保障房租金回報率的1.5厘,此模式便屬可行。

目前內地新做按揭利率及企業貸款利率均逾3厘,市場亦關注中國10年期國債孳息率近月反覆回落後,利率下跌趨勢何時可以傳導至上述與實體經濟更相關的利率,促進樓市回穩及經濟增長。林鎮鴻引述瑞銀內地宏觀經濟研究部門的判斷,料人民銀行今年將減息0.3厘至0.4厘,新做按揭利率將下調更多,惟下調幅度會較10年期國債孳息率近月跌勢溫和,原因是要考慮減息令內銀利息收入下跌帶來的影響。

外圍因素方面,林鎮鴻認為,要留意特朗普上月重返白宮再次出任美國總統後,中美關係會否好轉,這樣的話,意味着外圍風險降低,內地政府可以推出更多利好政策支持樓市止跌回穩。

由於瑞銀監管要求,林鎮鴻在是次專訪中沒有提及內房個別股票。在今期第19頁「技術分析」,則有華潤萬象生活(1209)、貝殼(2423)、綠城中國(3900)、中國海外(0688)、華潤置地(1109)、保利置業(0119)、合景泰富(1813)、萬科企業(2202)及保利物業(6049)等內房相關股份的技術分析,讀者可以留意。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)