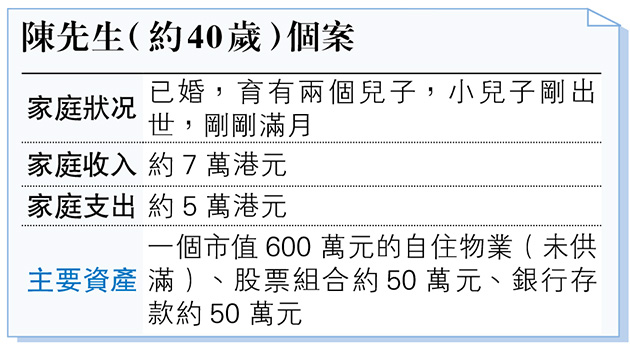

【明報專訊】讀者來信:

希望為剛滿月的兒子買醫療保險,該如何選擇?高端醫療保險值得考慮嗎?另外,人壽或危疾是否沒有需要?由於生活開支愈來愈大,希望能省一點錢就省一點錢,最後,該如何格價?

關於如何為新生兒購買保險的問題,是相當實際的問題,特別是資源如何用得其所。首先,我們必須明確的是理財工具和保健食品或藥物等也有些相似的地方,理應是根據實際需要而使用,甚至是對症下藥。一般來說,小孩因沒有經濟收入,而人壽保險通常用於補償受保人離世後的經濟損失;危疾保險則是通常用來替代於生病時失去的收入。故此,為小孩投保人壽保險和危疾保險的需求或優先度是較低的,所謂「錢要花在刀口上」。

不過,反而想借此機會提醒一下陳先生,家庭有新成員,日常支出自然會上升,而潛在的財務責任也會增大,作為一家之主的話,應該適時檢視自己的人壽保險和危疾保險,看是否足夠,即現存的保障金額是否能應付萬一發生意外的家庭開支。如果認為計算繁複的話,根據通用的規劃法則,人壽保險的保額通常是年收入的10倍,而危疾保險的保額是年收入的3倍。如果出現缺口,建議填補,若希望保費負擔低一點的話,或可重點考慮沒有儲蓄成分的純保險。釐清了整體的需求後,回到比較仔細的問題上,小朋友該買什麼樣的醫療保險,而高端醫療保險值得考慮嗎?醫療保險確實非常重要,特別是醫療費用愈來愈貴。從長遠的角度而言,高端醫療保險理應提供更廣泛的覆蓋範圍和更高的賠償限額,愈來愈多家長會傾向為子女準備高端醫療保險,惟保費有機會較高。

至於具體保費,當然需要諮詢相關的保險顧問,進一步比較或了解,但有以下兩點,相信是值得注意的。第一,陳先生可以了解自己是否有一些保障是覆蓋家人的,舉例某些公司提供的團體醫療保險是包括家人的。如有,可以仔細了解其保障範圍,並為新投保的保險設定合適的「墊底費」/「自付費」,一來避免兩份保險計劃有過多的重疊,二來應有助降低保險支出。「墊底費」/「自付費」通常出現於高端醫療保險,記得在投保前了解清楚。第二,格價是需要的,但記得優先順序是投保,有些朋友在一輪格價後因工作太忙,一時之間擺低了又忘記再處理,到了子女生病時才想到需要醫療保障,到時你可能想買都買不到,或者需要負擔更高保費或增加不保事項。

因此,你應該趁着小朋友健康時盡早購買保險。基於現時市場的競爭程度和透明程度日益增加,也有不少第三方的比較平台可供參考,相信不會太困難。在格價的過程中,除了價格,宜花多一點時間問清楚當中的細節,或理賠時的注意事項等等。最後,以上是通用的資訊,旨在提供一些方向,宜進一步根據自己的情况諮詢,以挑選合適自己的產品。

■理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)