【明報專訊】港股上周繼續向好,恒指上升857點或3.79%,連升6周,累積升幅達4413點或23.14%,收報23,477點,屬2022年2月俄烏戰爭爆發以來高位,惟美股三大指數上周五均大跌近2%,恒指夜期收報23,397點,低水80點,港股今日復市料有沽壓。今期專訪貝萊德智庫中東及亞太區首席投資策略師龐文博(Ben Powell)分析最新形勢。龐文博分析,人工智能(AI)現處於發展及應用初期,未來一段長時間應該是引領全球經濟轉型的變革性科技(transformational technology),而目前美國及中國均在AI領域具備全球競爭力,故AI料中長期繼續成為推動美國及中國股市向上的超級動力(mega force),建議即使短期市場難免會有波動,也要就此主題保持投資(stay invested)。

貝萊德智庫中東及亞太區首席投資策略師龐文博(Ben Powell)去年12月5日在媒體投資會議上表示,展望今年美股整體盈利表現仍然強勁,而且不少科技股亦繼續受惠於AI普及此大趨勢,故該行當時仍超配美股。上述觀點發表後,美股過去逾兩個月亦繼續反覆向好,納指及標指更先後於去年12月16日及上周三創歷史新高。

不過,美國上周五公布一系列遜於預期的經濟數據,例如消費者對未來5年通脹預期升至3.5%創30年新高,而且商業活動亦放緩至17個月低位,觸發投資者對當地經濟及關稅政策憂慮加劇,美股三大指數道指、標指及納指上周五分別下跌1.69%、1.71%及2.20%。

上周訪港兩日期間,除了會面客戶外,龐文博亦接受《Money Monday》專訪,詳細分析美國總統特朗普上月20日重返白宮後加徵關稅及收緊移民政策對當地經濟及股市的影響,強調該行目前仍予美國股市超配(overweight)評級,這與去年12月5日時一樣,主要是基於美國經濟及股市受惠於特朗普新政府放寬監管(deregulation)及獲AI超級動力(mega force)推動等兩大利好因素。

龐文博表示:「我們目前仍然看好美股,估計美股升浪將會持續,原因之一是當地企業受惠政府放寬監管,料會釋放企業家野獸精神及提升信心(an unleashing of business animal spirits and confidence),創造更正面的營商環境;原因之二是AI此超級動力料可繼續推動美股向好。」

至於特朗普上月20日重返白宮至今一個多月已向中國加徵10%關稅,並且藉着加徵關稅作為籌碼向其他多個國家爭取更有利美國的貿易待遇,龐文博認為關稅風險即使不容忽視,惟暫時屬於可控。

龐文博表示:「在特朗普首屆總統任期內,美國2018年便開始向其他國家加徵關稅,而上屆拜登政府也維持着這些關稅,故關稅並不是新政策,市場近8年已經習慣了,期內我們一直生活在一個有關稅及貿易摩擦的世界,關稅已經成為美國以至其他國家貿易政策的一部分,因此目前市場對加徵關稅的新聞料不會感震驚,認為這是經常也會使用的正常政策工具,而非難以置信的手段。我要強調這並非代表忽視加徵關稅的風險,僅反映市場十分靈活(flexible),可以調整及吸收關稅風險(can adjust and incorporate the tariff risk)。」

事實上,特朗普去年11月5日勝出美國總統大選後,市場已經預期他在上任後料必加徵關稅以履行選舉時的承諾,惟至今美股仍然大漲小回,可見市場對關稅憂慮暫時實屬可控。

在《Money Monday》第484期(上月27日出版)封面故事品浩(PIMCO)非傳統策略投資總監Marc Seidner接受訪問時認為,即使美國向中國加徵關稅,對當地通脹亦只會帶來一次性短暫影響,指特朗普如何執行打擊非法移民政策對通脹影響更大。

龐文博分析,假如美國採取更進取的非法移民驅逐出境及更強硬的邊境政策(more aggressive deportation policy and a much harder border),導致當地服務業勞動人口減少,的確會推高服務業通脹,加上加徵關稅亦會令通脹上升,屆時通脹的確可能回升,令聯儲局減息空間收窄。龐文博引述聯儲局上周公布的上月議息會議紀錄,指當局對於通脹會否回升亦採取觀望(wait and see)態度,這亦是該行以及其他市場參與者的取態。龐文博表示:「聯儲局目前不確定通脹會否回升,因此採取觀望態度,這是很合理的,因為聯儲局並不可以靠猜想(guess)而是靠數據(data)來制訂或調整貨幣政策。」

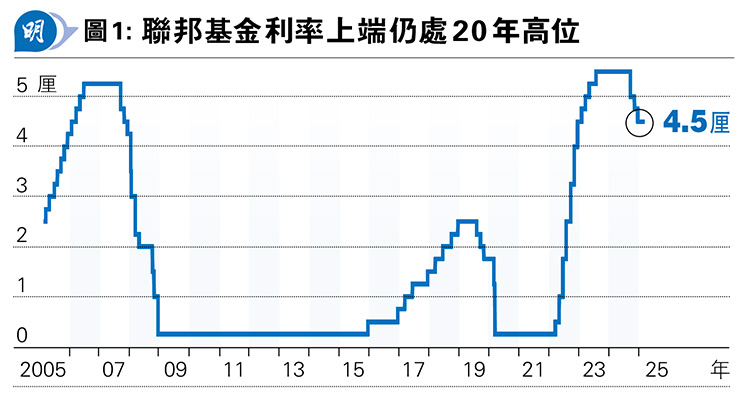

美國聯儲局在去年9月、11月及12月曾先後減息0.5厘、0.25厘及0.25厘,即累計減息1厘,令聯邦基金利率上端由5.5厘下調至4.5厘,意味資金成本下降,這是推動美股期內屢創新高的原因之一;聯邦基金利率上端現時處於的4.5厘仍屬過去20年較高水平(見圖1),記者請教龐文博,假如當局今年不再減息的話,對美股估值會否屬不利呢?

龐文博強調,假如美聯儲今年不再減息的話,美股估值亦不一定下調,原因是美股估值由多個因素決定,資金成本僅屬其一,更重要的是企業盈利增長動力。他回憶說,雖然2022年3月至2023年7月美聯儲曾大幅加息5.25厘,令聯邦基金利率上端升至5.5厘高位,惟美股2022年短暫受壓後,2023年便再展升浪至今,主要由AI超級動力帶來的上市公司盈利增長推動,料此情况今年可能會再次出現。

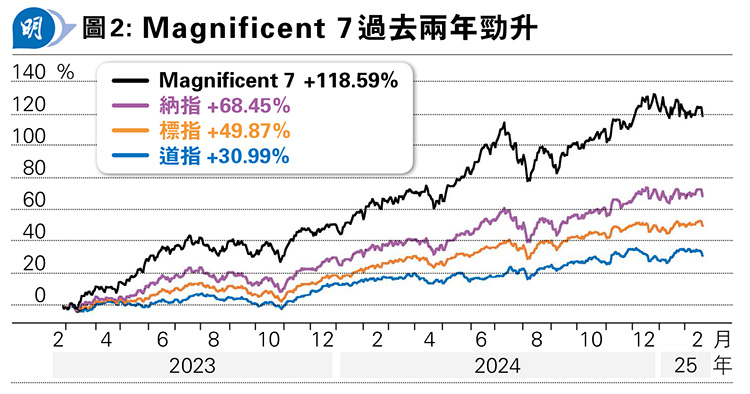

蘋果(美:AAPL)、微軟(美:MSFT)、Google母企Alphabet(美:GOOG)、Meta(美:META)、Nvidia(英偉達)(美:NVDA)、亞馬遜(美:AMZN)及Tesla(美:TSLA)等美國7隻龍頭科技股(Magnificent 7)受惠AI熱潮,有關指數過去兩年勁升1.18倍,大幅跑贏納指、標指及道指(見圖2),被問到今年美股市况會否就此歷史重演?龐文博估計,由AI超級動力帶來的升浪會由Magnificent 7擴散至更多上市公司。

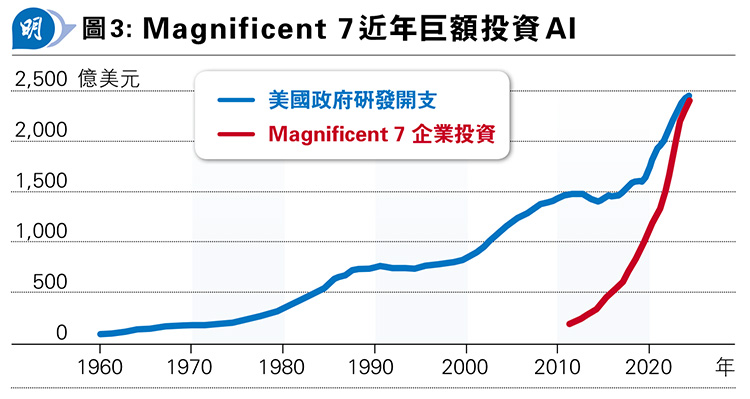

龐文博表示:「雖然Magnificent 7仍然非常重要,但我認為今年AI故事不止Magnificent 7,還有其他上市公司可以受惠。例如Magnificent 7近年巨額投資於AI(見圖3),原因是AI需要晶片來支持運算,並且需要把這些晶片集中放在某個地方,因此便需要興建大量數據中心,而這些數據中心又需要龐大電力,為電力公司帶來新增需求。換言之,我們需要增加相關基建才可以賦能AI晶片腦袋( the broader infrastructure which is necessary to power the AI silicon brain),有關公司可以留意。」

除了AI超級動力這個主題之外,龐文博在上文也提到,特朗普新政府放寬監管利好美股,就此而言,他認為最受惠的是金融股:「去年第四季放寬監管此主題已帶動金融股股價上升不少,而我們現仍喜歡金融股,原因是放寬監管對促進金融活動屬十分正面,料會帶來更多新股首次公開發售(IPO)及併購活動,這對金融股來說應該是非常好的消息。」

總結是次專訪時,龐文博強調,美國加徵關稅及收緊移民政策均可能令通脹升溫,而聯儲局因此亦可能會減慢減息步伐,這些都是重大及值得關注的事件,但就目前市况而言,他相信AI超級動力及放寬監管為美股所帶來重大順風或正面影響,可以抵消上述事件所帶來的負面影響,因此貝萊德目前仍然看好美股,估計美股中長期升浪將會持續,建議即使短期市場難免會有波動,也要繼續保持投資(stay invested)。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)