【明報專訊】上周五美股急轉直下,勢拖累本周初環球股市表現,然而,弱勢於上周已感染至德國及英國股市,至於日經平均指數亦很有可能跌破去年第四季形成至今的長方形底部,目前只剩下低估值而剛剛產生生成式人工智能(AIGC)投資效應的內地和香港股市走強。

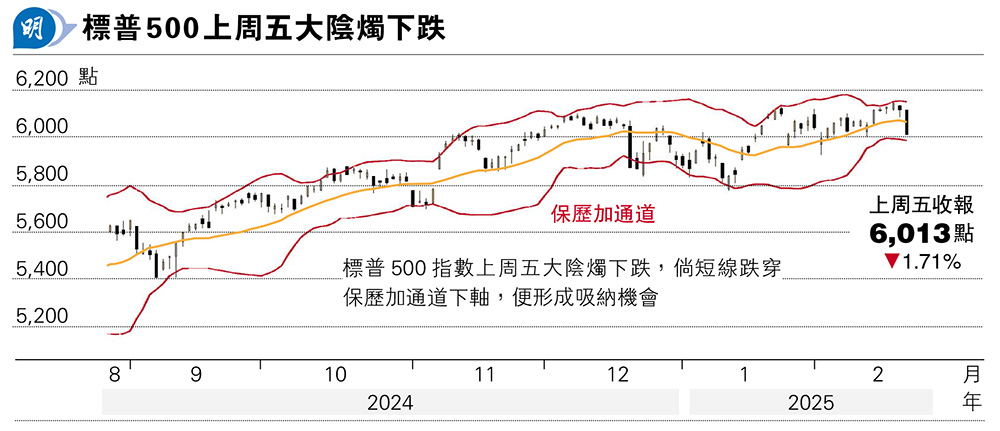

美股標普500指數上周五急跌104點或1.71%,收報6013點,全周下跌1.66%。德國DAX全周下跌1%,倫敦富時100指數下跌0.84%,港股恒指則再升3.79%。

避險情緒升溫令資金短暫流入美債,30年期美債孳息率回落至4.68厘,至於現貨金仍企穩每盎司2935美元,看來資金從高估值、高風險的資產,轉泊至低風險資產,這個趨勢仍會持續。觀乎近期周五股市恐慌,多數會延續至周一,假若周一持續大跌,周初便形成中短線吸納機會。

本欄上周預計第一季內餘下時間,美股仍將面對震盪,而以上周情况,二、三線高估值AI應用股接連遭洗倉,周五更感染至「Magnificent 7」股份,避險情緒及震盪程度可能比預期更高。假若避險情緒擴散,目前已出現長線技術超買的港股,假若面對美元匯價反彈,亦很難倖免於環球股市的一場調整。

上周一眾AI應用股份接連急挫,軍工類的Palantir(美:PLTR)及上周提及的Axon(美:AXON)自周三起受累於美國未來5年國防開支每年削減8%的傳聞;至於營運模式與港股阿里健康(0241)有點相近的美國Hims & Hers Health(美:HIMS),周五亦因減肥藥供應短缺結束,單日急挫25%;AppLovin(美:APP)曾受沽空機構唱淡,兩日下挫16%。這些壞消息的影響,本來不至於對股價形成如此龐大破壞力,惟逢高必殺成為美股主調,令個股負面反應加劇。

此輪跌勢與1月27日相似,1月27日因DeepSeek引發AI供應鏈股災,相關美股一下子急挫兩至三成,調整一步到位。至於今次跌市殺高估值,倘若AI應用股亦於此輪調整下挫兩至三成,本周初估計仍要捱沽。假若美國短期內推出禁止中國獲得高階數據中心GPU的措施,科技股跌勢會更廣闊,連港股亦會被波及。換言之,從上周五收市價計,短線有可能未見底。

為何美股接連於1月下旬及2月下旬出現巨大的震倉?原因是特朗普上任後施展關稅及政府縮成本的策略,而削減企業稅及減息的潛在利好因素最快要於第二季才相繼浮現,形成第一季沒有重大利好,美股短期缺乏上升誘因。短期上升動力有限之下,投資者倒不如短期尋找低估值、低風險的選擇,直至好消息接近出爐的時候,才重新於低位吸納高估值、高增長的股份。要觀察美股何時進入下一輪升浪,不妨留意後市會否出現壞消息應跌不跌的情况,屆時便可加注買入美股市場上的高增長股,作中線持有。

新上任美國總統的特朗普,斷不會親手摧毁AI股份的長期升浪,正能量一點來說,目前的調整是為了下半年的升勢鋪路,毋須眾人恐慌時齊齊恐慌,跌市正正形成了未來的機會。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)