【明報專訊】儘管新一份《財政預算案》續有「派糖」措施,惟力度減少。稅務優惠「減甜」下,要減低來年的稅務開支,或可考慮於今年3月底前趕上扣稅「尾班車」,若選擇「扣稅三寶」中的自願醫保計劃(VHIS),除可享稅務減免外,更可增加自身的醫療保障。

上周發布的《財政預算案》「派糖甜度」有所下降,如寬減2024/25課稅年度100%的薪俸稅和個人入息課稅,上限為1500元,便較2023/24課稅年度的寬減上限3000元為低。意味若打工仔計入課稅的薪金及可扣稅項目未變,於明年的稅季或要交付更多稅款。要減低來年的稅務開支,增加扣稅項目是其中一個方法,如可考慮投保於「扣稅三寶」之一的自願醫保計劃,每個課稅年度每名受保人的最高保費扣除額為8000元,便可於「扣稅」的同時,為自己增添醫療保障。

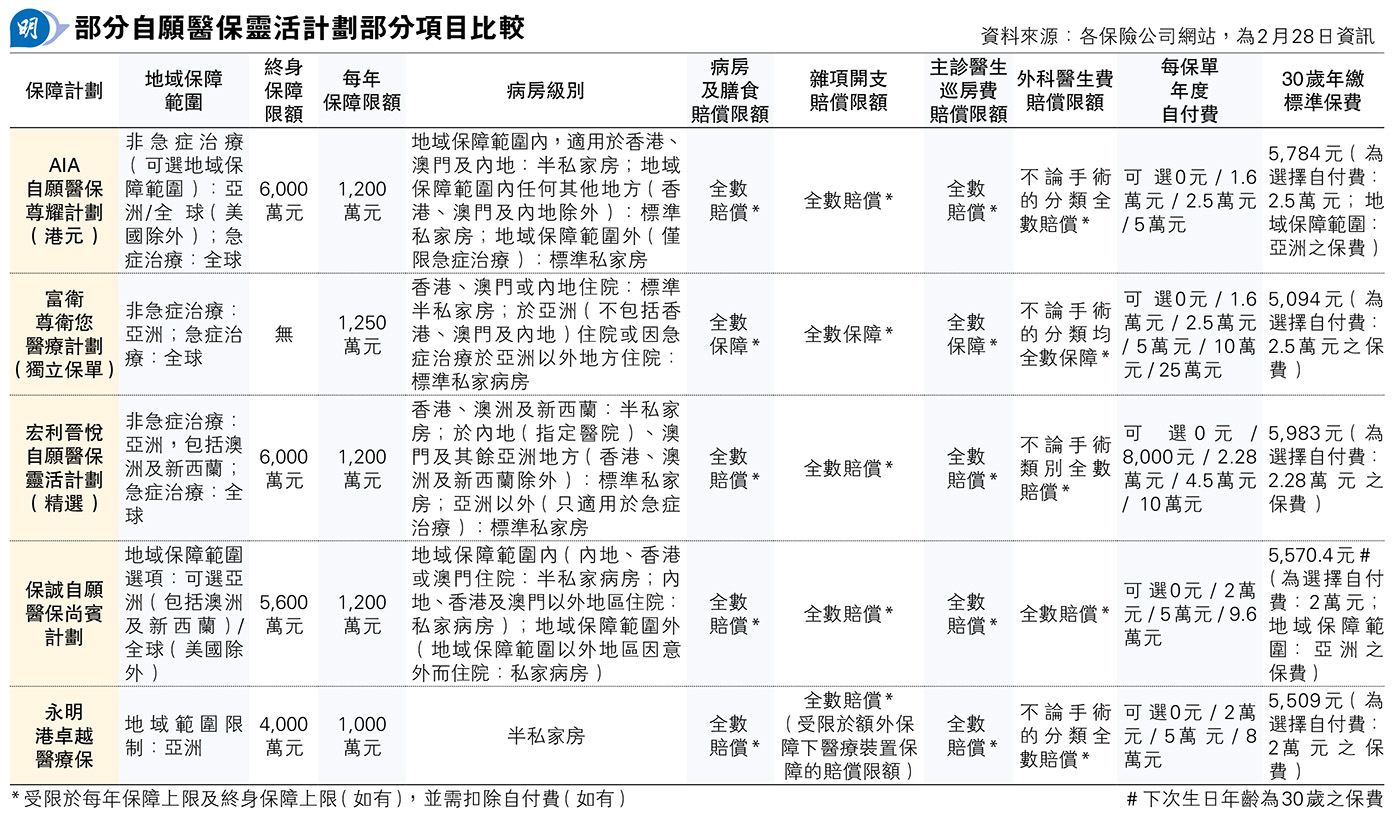

要留意的是,2024/25課稅年度將於今年3月31日結束,若要趕上這個課稅年度的扣稅「尾班車」,便要於本月底前成功投保自願醫保計劃。至於選擇方面,目前自願醫保產品主要分兩大類,分別為標準計劃及靈活計劃,一般而言標準計劃的保障額較低,約為一次住院的六至七成費用,未有任何醫療保障的人士宜選擇靈活計劃,因靈活計劃為標準計劃的升級版,保障額相對較高,保障項目亦會較多。雖然靈活計劃的保障項目較多,但保障項目愈多,保費往往較高,宜於兩者間取得平衡,選擇時應考慮相關保障項目是否符合自身的需要,如於住院、手術及日間手術等必要醫療保障外,是否需要如家居看護等其他的醫療保障。

還要留意賠償限制,靈活計劃一般可再細分為,附設額外醫療保障(Supplementary Major Medical,簡稱SMM)的計劃,以及不設細項上限全數賠償保障的計劃,前者當索償的醫療開支超出保障項目賠償上限時,餘下的醫療費用可在此項目中得到賠償,而後者則為只要索償的醫療開支不超出每個保單年度的總保障額,便可全數獲得賠償,相對較具彈性,惟要留意每個保單年度的保障上限,或終身保障上限是否足夠。

當然,年度或終身保障上限愈高,保費自然不低。期望獲得較高保障額,以減低一旦患上嚴重疾病的醫療開支,但又不想負擔太高的保費,或可考慮市場上設有自付費的全數賠償計劃。自付費或稱墊底費,為投保人每次索償需自行承擔的一部分費用,餘下醫療費用則由保險公司全數支付,由於投保人需負擔一定醫療費用,因此自付費愈高,保費可相對減低,適合已有其他醫保的人士選用,如在職人士公司有提供醫保,便可與此類設自付費的醫保協調使用。

要緊記,醫療保障是長線的,比較時不應只着眼於保費,因保障額若不足,保費再低亦無用,故於比較各計劃的保障項目是否符合自己需要同時,同時要比較保障金額上限,更要比較目前年歲和屆退休年齡的保費,以及選擇自付費的可行性,以選出自己可輕鬆負擔的保費,又能提供相對較大保障的計劃。假設未來有於海外退休的計劃,選擇自願醫保計劃時,宜留意計劃的地域保障範圍。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)