【明報專訊】美國昨日(3月4日)起對中國、加拿大及墨西哥加徵關稅,中國及加拿大隨即推出反制措施,貿易戰再度升溫,引發市場波動。資本集團(Capital Group)投資總監(股票)李樂鳴認為,面對美國關稅政策等不明朗因素,投資者更應分散投資於環球股市,看好數碼顛覆(Digital Disruption)、醫療創新(Healthcare Innovation)及工業化(Industrialization)等長線增長主題。

儘管美國關稅政策帶來的影響仍有待觀察,惟資本集團認為目前是投資股債市場的良機。資本集團投資總監(固定收益)Manusha Samaraweera解釋稱,基於今年環球股債市場坐擁三大利好因素,其一為減息周期持續,由於現時利率仍偏高,或影響環球經濟增長,促使歐美等主要央行年內繼續減息,惟預期美國聯儲局的減息政策或會較其他央行保守及更具耐性,而基於預期減息趨勢未變,今年有望促使更多現金資產轉投股市或債市。

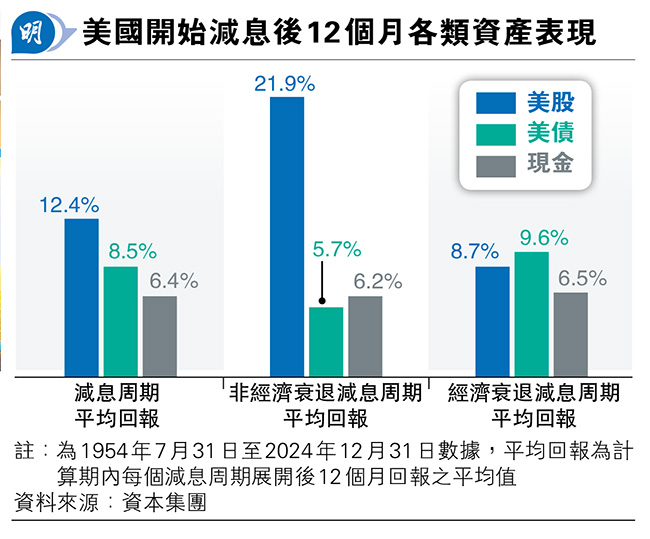

據資本集團的研究顯示,股債市場往往可受惠於減息,以1954年至2024年間多個美國減息周期的美股及美債表現為例,期內各減息周期展開後12個月美股平均回報逾12%,美債平均亦升逾8%,而期內各非經濟衰退的減息周期美股平均升幅可逾21%,美債平均升幅亦逾5%。

至於今年是否處於非經濟衰退的減息周期,Samaraweera續稱,餘下兩個利好股債市場因素,便是通脹保持溫和及美國經濟持續增長,前者將為各主要央行提供減息的條件,而後者則由於美國就業市場穩健、企業盈利增長及商業投資增加,使美國經濟仍強韌,去年市場一度憂慮今年美國經濟將陷入衰退的狀况,至今美國經濟並未如預期步入經濟周期的第四階段「衰退」,更有可能逆向由經濟周期的第三階段「後段」,重返第二階段「中段」,出現猶如電影《奇幻逆緣》的男主角般逆齡返老還童的逆向走勢,意味經濟將持續向好,支持股債市場表現。

一般而言,於經濟周期中段,企業盈利往往向好,從而帶動企業股價上揚。資本集團投資總監(股票)李樂鳴指出,以美股為例,自1973年以來的美國經濟周期,期內美股於經濟周期中段的年均回報率為14%,意味着若美國經濟如該公司預期般逆向而行,今年美股表現可期,但相信升幅不會再集中於「美股七巨頭」,基於近期愈來愈多科技行業以外的美企盈利錄增長,並認為今年股票投資機會不限於美股,基於預期美國經濟增長將帶動環球經濟向好,將帶動其他地區的企業盈利,其中市場預期今年歐洲企業盈利有望錄7.5%增長,使歐股成為今年市場亮點之一,較看好歐股中的健康護理股、工業股及奢侈品股。

鑑於環球股市仍受美國關稅及地緣政治等不確定因素影響,李樂鳴認為,投資者應構建更多元化的股票投資組合,如分散投資於美股、歐股及新興市場,而於環球股市中,看好可受惠於長期增長趨勢的股份,其中包括數碼顛覆(Digital Disruption)、醫療創新(Healthcare Innovation)、工業化、脫碳及再生能源等長期趨勢,即使是同一長期增長主題,也可以有多元化的股份選擇,以屬數碼顛覆之一的人工智能(AI)主題為例,選擇也不只限於科技股,工業股也有可能受惠,如空調設備製造商及電網設備製造商,均可受惠於AI發展下數據中心的增加,因數據中心可促使用電量需求增加,帶動電網設備需求,而由於數據中心約40%耗電量來自空調系統,意味增建的數據中心愈多,空調設備的需求將相應增加。

至於債券方面,Samaraweera表示,目前債券孳息相對吸引,由於市場普遍預期減息周期將於年內持續,有望吸引資金由現金流向債券,以鎖定利息收益,且現時債券市場已反映投資者對今年通脹稍高,但相對仍處於溫和水平的預期,此預期大大降低債市重演2022年拋售潮的風險。