【明報專訊】作為美國科技股代表的納指上周五最低報17,768點,兩年來首次失守被視為牛熊分界線的50周線後反彈,收報18,196點,全日上升126點或0.70%,惟全周仍大跌651點或3.45%,納指會否由牛轉熊,抑或僅屬健康調整?今期封面故事訪問貝萊德世界科技基金經理及科技行業投資主管Tony Kim與駿利亨德森投資環球科技領先團隊投資組合經理Richard Clode分析最新形勢。Kim表示,貝萊德目前對正在冒起、可望成為明日贏家的科技股持建設性看法,且通常不只投資於超大型科技股;Clode則透露,旗下基金近日增持美國科技股,而作為主動投資的基金經理,目前他並非對所有大型美國科技股均持正面看法,例如並無持有電動車股Tesla(美:TSLA)。

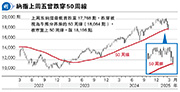

美國聯邦儲備局在2022年3月至2023年7月期間曾經大幅加息5.25厘,觸發美國以至全球股市曾大幅調整,惟受惠人工智能(AI)熱潮、作為美國科技股代表的納指於2022年10月第二周跌至10,088點便見底回升,而且在跟着逾兩年的升浪中,勁升逾倍,跑贏標指及道指,惟隨着納指去年12月第三周創歷史新高20,204點後明顯出現調整,上周五最低報17,768點,收報18,196點,被視為牛熊分界線的50周線失而復得(見圖),由歷史高位跌幅亦在美股三大指數中屬最大,充分展現科技股股價進銳退速的特點(見表1)。

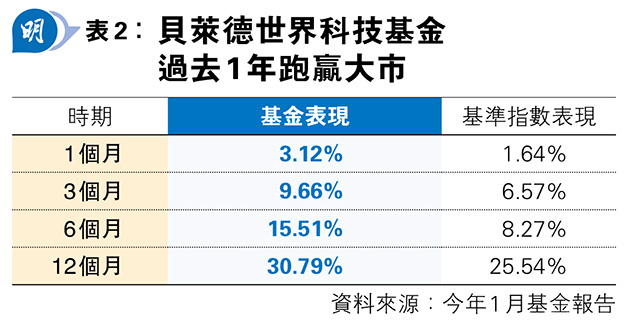

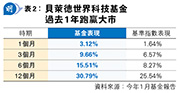

作為貝萊德科技行業投資主管,Tony Kim管理的「貝萊德世界科技基金」截至今年1月底淨資產(Net Assets)高達138億美元,屬全球同類型基金中最大規模之一,而且該基金過去1個月、3個月、6個月及12個月回報均跑贏基準指數「MSCI ACWI Information Technology 10/40 Index」(見表2),故Kim上周五接受專訪時分享他對美國科技股的最新觀點,值得重視。

Kim首先指出,貝萊德目前對正在冒起、可望成為明日贏家的科技股持建設性看法(We are constructive in emerging tech companies to capture the opportunities from tomorrow's winners),通常不只投資於超大型科技股,Kim表示:「我們留意到這些正在冒起、可望成為明日贏家的科技股去年股價上升,原因是他們既受惠AI強勁推動力,也得益於減息。向前望的話,我們認為這些股份仍然看好,原因之一是我們仍處於AI發展初期階段,因此未來幾年AI技術的進步仍會帶來大量投資機會,對於這些正在冒起的中小型科技股來說,相信其會受惠於AI應用及服務的發展。在過去兩年大部分時間市場聚焦於數碼中心、伺服器及電腦運算能力等AI基建,原因是這些AI基建屬建立AI年代的基礎。不過,由於這些AI基建屬資本密集度頗高,因此大部分由超大型科技股來投資,而當落成後,這些正在冒起的中小型科技股便可以藉此來提供數據、軟件等AI應用及服務(However, mega cap tech companies took large share of the infra business as it is quite capital intensive. While along with the infra establishment, emerging tech companies can leverage AI to carry out different business such as data software, applications and services etc.);原因之二是正在冒起的中小型科技股目前估值較超大型科技股吸引。」

跟着Kim分享對晶片股的看法,指貝萊德目前對該板塊仍持正面觀點,原因之一是根據傑文斯悖論(Jevons Paradox),當更低成本的模型推出市場可以刺激更大的AI應用需求,由此可以帶動更大的晶片及運算力需求。

19世紀的英國經濟學家William Stanley Jevons創立的傑文斯悖論,是指當科技進步讓資源的使用更有效率時,雖然有些人會直覺地認為資源總消耗量應該會減少,但事實卻並非如此,原因是當某種資源變得更有效率、更便宜時,人們反而可能用得更多,導致總消耗量不減反增。該理論的核心理念源於在19世紀工業革命期間,蒸汽機的發明讓煤炭的使用效率大幅提高,令相同的工作量需要更少的煤炭作為燃料,故當時很多人估計這會讓煤炭的總消耗量下降,但結果是隨着煤炭的使用效率大幅提高,工業發展亦顯著加快,煤炭總消耗量反而大幅增加。

至於Kim看好晶片股的第二個原因,是對於晶片來說,電腦推理需求正在上升(increasing inference demand for computer),加上其他需求亦增加,因此,即使對於來自訓練大語言模型(LLM)計算能力的需求或減少,但整體需求仍然可以增長。Kim上文提及的推理(inference),以人類來說,是指根據證據及理據得出結論的能力,而在AI的世界,這代表AI模型在經過訓練,接收到前所未有的新數據也可以理性分析以得出結論。

除了晶片股,Kim透露,貝萊德目前也看好受惠AI發展及應用的數據、軟件及硬件股,並且詳細解釋對後者的最新看法,就此來總結是次訪問。

Kim表示:「首先,我們現時更聚焦於正在冒起、可望成為明日贏家的科技股,故相對於科技股基準指數,我們可能看來低配一些大型股。科技是一個高度顛覆性的行業,行業內永遠有新的具創新能力公司出現去挑戰傳統的領導者(Technology is a highly disruptive industry that there are always new and innovative companies to stand out to challenge the traditional players.),我們的策略便是致力投資於這些明日贏家(tomorrows' winner)。在AI發展的初期需要投資巨額基建,大型雲服務供應商(Large Cloud Service Providers ,CSPs)或會率先受惠,原因是他們本來已經營雲服務,而且也有資源投資於數據中心等AI基建,但我們相信,當AI發展由基建進入數據/模型此下一階段,更加多服務及應用未來幾年會面世,屆時更多中小型公司會受惠。尤其是在軟件業來說,我們看到未來幾年將會有更多AI功能面世,故我們確信一些軟件股有投資價值。」

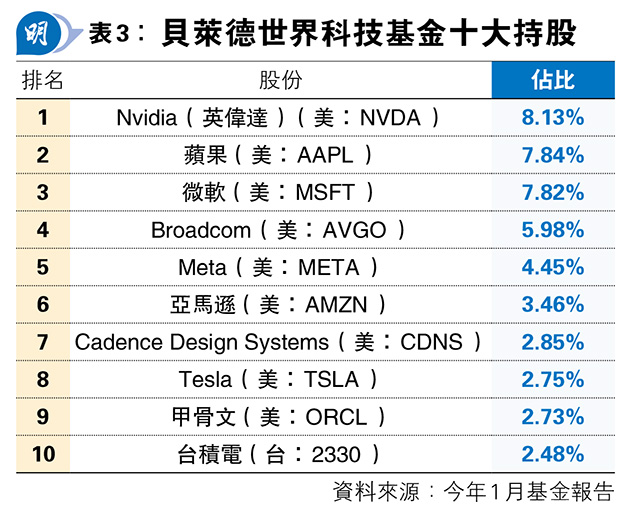

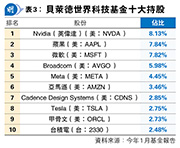

事實上記者翻查今年1月底基金報告,Kim管理的「貝萊德世界科技基金」34.99%投資於軟件及相關服務股,屬於最重倉的板塊,當中,微軟(美:MSFT)便佔7.82%,屬第三大持股(見表3)。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)