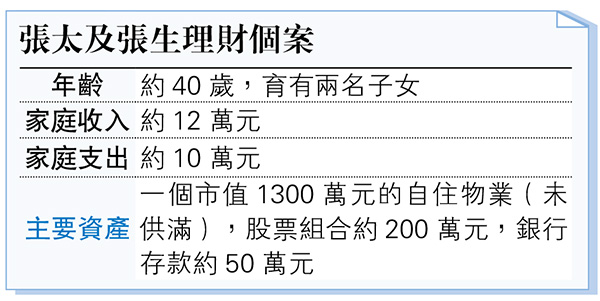

【明報專訊】讀者來信:

我們有兩名子女,分別5歲和2歲,有計劃為他們儲蓄未來升讀大學的資金。我們夫妻二人之間對於如何儲蓄有一些分歧,先生主張買股票即可,10幾年後一定有足夠的回報給子女讀書,但是我認為保守一點更好,所以有考慮買「教育儲蓄計劃」。請問我們應該如何決策呢?

關於子女教育儲蓄,是許多中產家庭共同面對的理財課題。針對夫妻之間在投資策略上的分歧,或者可以嘗試從該財務目標的特點和工具特性,羅列出不同的觀點,雙方再客觀討論。

子女教育儲蓄是常見的財務目標中,比較特別的一個,因為升學是難以延遲的,錯過了升學年齡或機會,是難以在事後彌補的。舉例,為退休儲蓄,如遇進度不理想,或者也可以延遲幾年退休,升學則很難。所以,就子女教育儲蓄而言,除了追求回報之餘,更要兼顧穩定和流動性,確保升學的年份有足夠的資金可用。另一邊廂,也要兼顧通脹和匯率等因素。了解到以上特點後,我們再嘗試討論股票和「教育儲蓄計劃」的特點和安排。

坊間的「教育儲蓄計劃」,通常是指具儲蓄成分的終身人壽保險。這類型的計劃一般被視為較低風險的工具,而且現時有一些計劃具備多貨幣選項,可適時兌換不同的貨幣,為多變的升學環境及早準備。同時,有部分計劃設有「付款人保障」,或可在不幸患上身故等重大風險時,提供額外的財務保障。不過,保險計劃的預期投資回報會比股票低,亦要留意計劃內「非保證回報」佔比,最終是否可達成儲蓄目標,也是有一些變數的。所以,在挑選計劃前,可比較不同保險公司的產品和往績。另外,如果於投保後的計劃有變,希望提前退保或涉及價值上的折讓,故沒有股票組合般靈活,但不失為一個相對穩健的財富增值選項。

股票是潛在回報最高的工具,惟波動程度也是最高的,無論是港股抑或是美股,歷史最大回撤均逾幾十個百分點。所以,如果決定用股票為子女儲蓄升學費用,最好是投資於環球股票ETF或基金,並加入債券基金以分散風險,並且隨着時間推進,定期再調整組合比例。舉例,10年後便是升學的年份,前期(1至5年),股票佔比最重,對於追求回報來說,或無可厚非,然而去到中期(6至8年),股票佔比宜下降,與債券各佔50%,後期(9至10年),股票的比例宜進一步下降,並且應該逐步套現做現金。總的而言,會比較考驗管理投資組合的能力。

總的而言,投資並非是非題,其實兩個策略分別投放一些資金也是可以考慮的。不過,無論是以儲蓄保險或股票進行儲蓄,同樣要留意風險管理,因為父母是家庭的收入來源,父母出問題,子女不但升學無望,日常生活也會大受影響,所以除了考慮儲蓄外,也應該充分考慮人壽、危疾和醫療保險的安排,做到攻守兼備。最後,以上是通用的資訊,供參考和討論之用,如有進一步疑問,可在決策前進一步諮詢相關的專業人士。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)